Vous êtes chef d'entreprise, libéral, entrepreneur individuel, artisan, commerçant et vous souhaitez savoir ce que vaut le contrat de prévoyance professionnelle Société Générale ?

Il est en effet fortement recommandé d'être couvert par un contrat de Prévoyance pour éviter de se retrouver dans une situation financière compliquée en cas d'accident ou de maladie professionnelle.

Mais que couvre le contrat de Prévoyance de Société Générale ? A qui s'adresse t-il ? Combien coute t-il ? Quel maintien de salaire en cas d'arrêt de travail ? Comment contacter Société Générale ? Coover décrypte pour vous toutes les informations essentielles sur ce produit souvent mal compris du grand public.

Sommaire

L’assurance prévoyance, à quoi ça sert ?

Tout d'abord, sachez que le contrat de prévoyance que nous décrivons ne concerne que les entrepreneurs, professions libérales et autres travailleurs non-salariés. Si vous cherchez un contrat collectif de prévoyance pour votre entreprise, nous vous invitons à regarder notre guide sur la prévoyance collective avec le décryptage des contrats de chaque assureur.

Un contrat de Prévoyance Travailleur Non Salarié (TNS) vise à couvrir le travailleur indépendant de toutes les pertes de revenus potentielles pouvant survenir, de manière imprévisible, à la suite d'un accident ou d'une maladie.

Souscrire un contrat de Prévoyance n'est pas obligatoire pour le TNS. Ce type de contrat permet le versement d'indemnités qui viendront en complément de ceux du régime obligatoire. Le contrat de Prévoyance couvre l'assuré mais aussi sa famille, notamment en cas d'invalidité ou de décès.

Que couvre le contrat de Prévoyance Génépro de la Société Générale ?

Le contrat Génépro de la Société Générale couvre les travailleurs non salariés (TNS) contre de nombreux risques. Les principaux sont les suivants :

- Le décès causé par un accident ou une maladie,

- La perte totale et irréversible d'autonomie (PTIA),

- L'incapacité temporaire de travail,

- L'invalidité permanente totale.

Le contrat est largement personnalisable : chaque TNS choisit ses garanties et leur "niveau" (le montant du capital ou de la rente en cas de décès par exemple).

À noter que le contrat Génépro a été récompensé par la rédaction de Gestion de Fortune de l'Oscar du meilleur contrat de prévoyance Madelin.

Voici le flyer du contrat Génépro :

Garantie maintien de salaire Prévoyance Société Générale

Le TNS peut se couvrir contre un risque très courant : celui de l'inaptitude totale et temporaire d'exercer son activité. Le cas échéant, l'assureur lui versera des indemnités journalières payables mensuellement, le tout pendant 3 ans au maximum. C'est l'assuré qui choisit le montant des indemnités garanties. Bien entendu, la cotisation mensuelle évoluera en fonction.

La fourchette des indemnités va de 150 à 5000 euros par mois. Cela permet à chaque TNS de bien adapter sa garantie en fonction de ses besoins.

Un délai de franchise est prévu : le TNS ne touchera pas d'indemnités dès les premiers jours de son incapacité de travail.

Le contrat Génépro intègre également des garanties d'assistance activables en cas d'arrêt de travail : livraison de médicaments, accompagnement psychologique... Précisons enfin que les cotisations seront "offertes" pendant la période d'arrêt.

Garantie invalidité du contrat de prévoyance pro de la Société Générale

Le contrat de Prévoyance TNS de la Société Générale prévoit le versement d'une rente en cas d'invalidité totale. Celle-ci est temporaire et payable mensuellement. Son montant est égal à l'indemnité mensuelle versée en cas d'incapacité de travail (celui choisi par le TNS, donc). Il est plafonné, comme pour l'ITT, à 5000 euros par mois.

Le professionnel qui souscrit au contrat choisit donc :

- le montant de la rente ;

- le délai de franchise ;

- la durée de la garantie.

Les garanties d'assistance prévues au contrat sont là encore activables en cas d'invalidité totale.

Les garanties décès de la Société Générale pour les TNS

Le contrat Génépro intègre bien sûr, de base, une garantie décès. En vertu de celle-ci, en cas de décès de l'assuré, qu'il soit consécutif à un accident ou à une maladie, ses proches toucheront un capital qui pourra aller de 16 000 à 500 000 euros, selon le niveau garanti.

Si l'assuré est aussi couvert pour la PTIA, il pourra toucher, le cas échéant, le même niveau de capital que celui garanti en décès.

Le capital peut être doublé en cas de PTIA accidentelle ou de décès causé par un accident.

Notre avis sur la Prévoyance Madelin de la Société Générale

Chez Coover on aime :

- La possibilité de garantir un capital décès jusqu'à 500 000 euros (possibilité de le convertir en rente)

- L'exonération du paiement des cotisations en cas d'ITT ou d'invalidité permanente totale

- Les garanties d'assistance (notamment en cas d'arrêt de travail)

- Le doublement du capital en cas de décès ou de PTIA accidentel(le)

- La modularité des garanties (des niveaux couverts)

Chez Coover on aime moins :

- La franchise de 7 jours en cas d'incapacité temporaire de travail pour cause d'accident

- L'indemnité forfaitaire mensuelle limitée à 5000 euros / mois en cas d'ITT ou d'invalidité)

- L'âge limite relativement bas pour certaines garanties (jusqu'à 59 ans seulement pour l'ITT / l'invalidité totale)

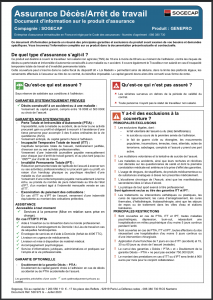

Voici le document d'informations du contrat Génépro :

Les exclusions du contrat de Prévoyance TNS Société Générale

Certaines exclusions sont à prévoir dans le cadre du contrat Prévoyance TNS Société Générale. Voici les principales :

| Exclusion | Commentaire |

|---|---|

| Le suicide et la tentative de suicide de l'assuré | Exclusion classique des contrats de prévoyance |

| L'usage de drogues, de stupéfiants... | Exclusion classique des contrats de prévoyance |

| L'alcoolisme chronique | Exclusion classique des contrats de prévoyance |

| La pratique d'un sport à titre professionnel | Exclusion classique des contrats de prévoyance |

A qui s’adresse l’assurance prévoyance pro de la Société Générale ?

Le contrat de Société Générale Génépro s'adresse à tous les travailleurs dirigeants non salariés et non agricoles, de plus de 18 ans et domiciliés en France. Parmi les professions qui souscrivent le plus ce contrat, on retrouve :

- les entrepreneurs individuels ;

- les artisans ;

- les commerçants :

- les professions libérales.

Les auto-entrepreneurs peuvent souscrire ce contrat mais ne sont pas éligibles aux déductions Madelin.

Tarifs de la Prévoyance Madelin Société Générale

Voici deux exemples de tarifs avancés par la Société Générale pour son contrat de prévoyance TNS Génépro :

| Profil | Cotisation mensuelle | Prestation(s) |

|---|---|---|

| Architecte, 40 ans | 81 euros | 3500 euros / mois en cas d'ITT |

| Artisan, 41 ans | 97 euros | En cas de décès, versement d'un capital de 50 000 euros (sous forme de rente) au bénéficiaire désigné |

Les tarifs de Société Générale varient en fonction :

- de l'assuré, son âge, le niveau de risque encouru ;

- du montant des indemnités, des durées de franchises et de garanties, des seuils d'invalidité choisis ;

- du corps de métier de l'assuré ;

- de la domiciliation de l'entreprise etc.

Pour obtenir le contrat d'assurance Prévoyance le plus adapté à votre situation professionnelle, le plus simple est toujours de comparer les offres. Pour ce faire, RDV sur notre comparateur 100% en ligne.

Comment souscrire un contrat de prévoyance pro à la Société Générale ?

Pour souscrire un contrat de Prévoyance TNS chez Société Générale, rendez vous sur leur site internet ! Que vous soyez déjà client ou non, vous pourrez prendre un rdv en agence en remplissant un formulaire en ligne.

Alternativement, Coover, courtier dédié aux assurances pour les professionnels, vous propose de comparer en ligne les contrats. Pour cela, il vous suffit de vous rendre sur notre comparateur d'assurance prévoyance TNS. C'est simple, 100% en ligne, 100% gratuit et sans coordonnées.

Comment résilier un contrat de prévoyance pro de la Société Générale ?

Le contrat d'assurance Prévoyance de Société Générale couvre le professionnel indépendant pour une durée de 12 mois. Il est reconduit tacitement à l'échéance si aucune démarche de résiliation n'a été entreprise.

Le travailleur indépendant peut cependant, bien sûr, résilier son contrat. Comment ?

A échéance, en adressant une lettre recommandée avec AR à votre agence Société Générale, au moins deux mois avant la date d'anniversaire du contrat.

Hors échéance, si l'un des cas suivants survient :

- départ à la retraite ;

- cessation d'activité ;

- changement de contrat (prime majorée, révision des garanties) ;

- adhésion à un contrat collectif ;

- changement de domiciliation de l'entreprise ;

- changement du risque.

Pour cela il vous faudra envoyer une lettre en recommandé avec un justificatif du motif mentionné à Société Générale. Vous trouverez ci-dessous notre modèle de lettre type de résiliation de contrat Prévoyance TNS.

Depuis la loi Chatel, les assureurs sont dans l'obligation de prévenir l'assuré que son contrat va être reconduit sans intervention de sa part, 15j avant la date limite de résiliation. Sans action de leur part, l'assuré pourra résilier à tout moment une fois la date passée.

Quelles déductions d’impôts avec mon contrat de Prévoyance Société Générale ?

En permettant aux travailleurs indépendants de déduire de leur revenu imposable les cotisations versées au titre d'un contrat de prévoyance, santé, perte d'emploi ou retraite, la loi Madelin de 1994 vise à encourager tous les indépendants à se constituer leur propre socle de garanties et de protection sociale.

Les TNS peuvent donc déduire de leur revenu professionnel imposable leurs cotisations de prévoyance Société Générale mais dans la limite d'un plafond de déductibilité :

- 3,75 % du revenu professionnel majoré de 7 % du PASS ( Plafond annuel de la Sécurité Sociale fixé à 41 136 € en 2021);

- Dans la limite de 3% de 8 PASS.

Pour calculer votre plafond Madelin, vous pouvez vous rendre sur notre outil en ligne.

Contact Société Générale Prevoyance

Pour effectuer un devis

Pour obtenir un devis et lancer une demande d'adhésion, RDV sur le site de Société Générale.

Pour des conseils ou informations

La Société Générale vous invite à vous rendre dans l'agence la plus proche de chez vous. Vous la trouverez en vous rendant sur le site de l'entité.

En cas de sinistre

Vous pouvez déclarer votre sinistre directement sur votre Espace Client ou bien par courrier ou téléphone.

Un expert vous répondra