L’assurance décès est gérée par les mêmes régimes que l’assurance invalidité, c’est-à-dire l’assurance maladie pour les salariés du secteur privé et les régimes de retraite pour les autres actifs. Elle peut être complétée de manière facultative par une assurance décès privée, voire par une assurance-vie.

Sommaire

L’assurance décès du secteur privé

En cas de décès d’un salarié durant sa période d’activité, un capital décès est ouvert à ses ayants droit (conjoint, partenaire de pacs, concubin et enfants). À une condition : que le salarié soit en activité durant les trois mois précédant son décès.

Toutefois, le capital décès est également ouvert si le salarié était soit :

- Au chômage, indemnisé par Pôle emploi (ou en fin d’indemnisation depuis moins d’un an, voire en situation de maintien de droits) ;

- Titulaire d’une pension d’invalidité ou d’une rente d’accident du travail ou de maladie professionnelle, correspondant à une incapacité physique permanente d’au moins 66,66 %.

Les retraités du régime général n’ont pas droit au capital décès, sauf si, à la date du décès, ils remplissaient les conditions d’activité requises. Autrement dit, le capital décès est ouvert si le défunt était à la retraite depuis moins de trois mois.

Les bénéficiaires du capital décès

Le capital décès est versé en priorité aux personnes qui étaient à la charge effective, totale et permanente de l’assuré, au jour de son décès. Si plusieurs personnes sont bénéficiaires prioritaires, le capital décès est versé suivant cet ordre :

- À son époux(se), même séparé(e), ou son partenaire de pacs, à condition d’être à charge ;

- À ses enfants ;

- Aux ascendants (parents, grands-parents).

S’il y a plusieurs bénéficiaires prioritaires de même rang, comme plusieurs enfants, le capital décès est partagé entre chacun d’entre eux. Dans tous les cas, les bénéficiaires prioritaires disposent d’un délai maximal d’un mois, à compter de la date de décès, pour demander le capital décès.

S’il n’y a pas de bénéficiaire prioritaire, le capital décès est attribué à ses proches, même s’ils n’étaient pas à la charge totale et permanente du défunt. Dans cette hypothèse, l’ordre des priorités est :

- Le conjoint non séparé(e) ou le partenaire de pacs ;

- Les descendants ;

- Les ascendants.

Les bénéficiaires non prioritaires disposent d’un délai maximal de deux ans, à compter de la date de décès, pour demander le capital décès.

Le montant du capital décès

Si le capital décès a longtemps été versé en fonction des revenus de l'assuré, il est maintenant fixé forfaitairement et révisé tous les ans. Pour l'année 2019, le montant s'élève à 3 450 €.

L’assurance décès des indépendants

Dans le régime des artisans, commerçants et industriels, un capital est également prévu en cas de décès prématuré. Une particularité de ce régime est que le capital décès est également versé si l’assuré était à la retraite.

Le défunt était encore en activité

Au décès d’un assuré cotisant à la Sécurité Sociale des Indépendants (SSI, ex RSI) ou bénéficiaire d’une pension d’invalidité, ses ayants droit peuvent percevoir un capital égal à 20 % du plafond annuel de la Sécurité sociale en vigueur au jour du décès, soit 8 104,80 € en 2019.

Pour cela, le défunt devait :

- Être affilié à la Sécurité Sociale des Indépendants et cotiser au régime à titre obligatoire ou volontaire au moment du décès ou être radié depuis moins de deux ans sans avoir repris une autre activité professionnelle ;

- Être à jour de toutes les cotisations vieillesse de base, complémentaire, invalidité et décès de la SSI.

Le défunt était retraité

Au décès d’un assuré retraité ou de son conjoint à charge, à condition qu’il soit bénéficiaire d’un avantage versé par le régime artisan, ses ayants droit peuvent percevoir un capital égal à 8 % du plafond annuel de la Sécurité sociale en vigueur au jour du décès, soit 3 241,92€ en 2019.

Pour cela, le défunt doit :

- Avoir la qualité de retraité ;

- Avoir validé au moins 80 trimestres d’assurance pour la SSI en tant qu’artisan ;

- Justifier que l’activité artisanale ou commerciale est la dernière exercée ;

- Être à jour de toutes les cotisations vieillesse de base, complémentaire, invalidité et décès de la SSI.

En plus du capital décès principal, un capital égal à 5 % du plafond annuel de la Sécurité sociale, soit 2026,20 € en 2019, est versé aux enfants à charge de l'assuré. Cela concerne les enfants âgés de moins de 16 ans et aux enfants qui ont entre 16 ans et 20 ans, poursuivant leurs études ou leur apprentissage.

Les bénéficiaires

Le capital décès de la Sécurité Sociale des Indépendants est attribué selon l’ordre de priorité suivant :

- Au conjoint survivant non séparé de droit ou de fait ;

- Aux enfants à charge qui ont entre 16 ans et 20 ans, poursuivant leurs études ou leur apprentissage, ou aux enfants bénéficiaires des allocations aux handicapés, quel que soit leur âge ;

- À toute personne (avec ou sans lien de parenté) se trouvant au jour du décès à la charge effective totale et permanente de l’assuré, à condition que ses ressources personnelles annuelles soient inférieures à 10 418,40 € ;

- Aux descendants autres que ceux mentionnés ci-dessus ;

- Aux ascendants.

S’il existe plusieurs bénéficiaires de même rang, le capital est réparti entre eux à parts égales.

Le capital décès des professions libérales

Pour les professions libérales, de même que l’assurance invalidité, l’assurance décès dépend du régime de retraite auquel elles appartiennent. Le capital versé est donc différent d’une profession libérale à l’autre. L’ordre des bénéficiaires prioritaires est en général le même que dans le régime général. À vérifier auprès de chaque caisse de retraite.

L’assurance décès des fonctionnaires civils

Les fonctionnaires bénéficient d’une assurance décès qui peut être complétée par des actions propres à chaque administration. Néanmoins, le capital décès fonctionnaire n’est versé qu’à condition que le défunt dans l'une des situations suivantes :

- En activité au moment de son décès ;

- En détachement : une demande a été faite par le fonctionnaire pour travailler temporairement dans un autre secteur de la fonction publique ;

- En disponibilité pour raison de santé : le fonctionnaire est physiquement inapte à exercer son activité ;

- Sous les drapeaux : le fonctionnaire décède pendant une action réalisée dans le cadre de l'armée (en zone de guerre par exemple).

Les bénéficiaires

Les bénéficiaires du capital décès d'un fonctionnaire, l'ayant droit, sont les personnes qui ont légalement la priorité sur le patrimoine laissé par le défunt.

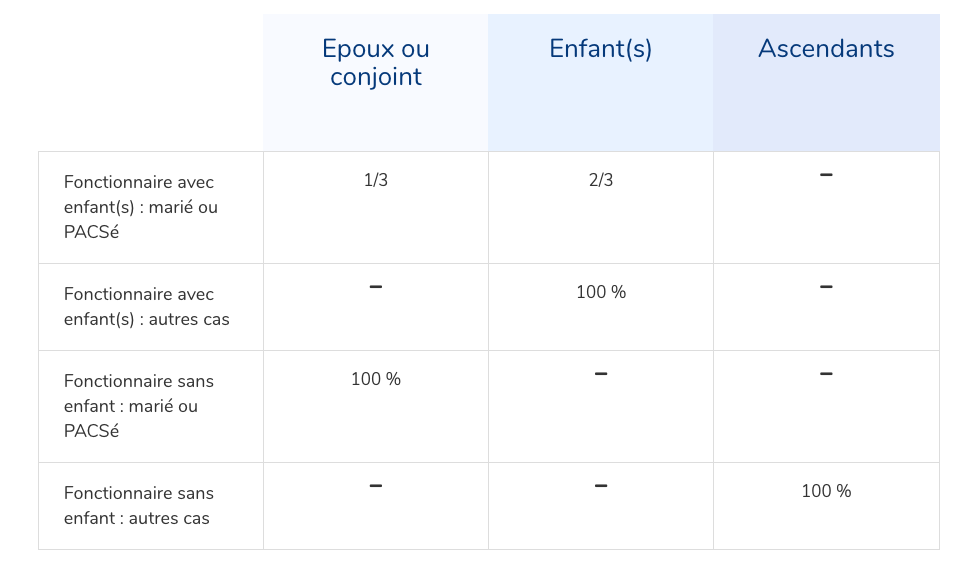

Pour la répartition du capital, on distingue ici les fonctionnaires qui ont des enfants de ceux qui n'en ont pas :

Les fonctionnaires avec enfant(s) :

- Marié ou Pacsé :

- 1/3 du capital décès revient à l’époux non séparé ou au partenaire de PACS depuis au moins 2 ans ;

- 2/3 aux enfants.

- Autres cas : 100 % du capital décès est versé aux enfants.

Les fonctionnaires sans enfant :

- Marié ou Pacsé : 100 % du capital décès revient à l’époux non séparé ou au partenaire de PACS depuis au moins 2 ans ;

- Autres cas : 100 % du capital décès revient aux ascendants à la charge du fonctionnaire au moment de son décès.

Le montant du capital décès

Le fonctionnaire était en activité

Si le fonctionnaire était toujours en activité, et donc n'avait pas encore atteint l'âge de la retraite, le montant du capital décès sera de 13 844 € (en 2019). La somme est reparti entre les ayants droits et fait l'objet de trois versements distincts :

- Le 1er est le jour du décès du fonctionnaire ;

- Les 2 suivants sont à la date d'anniversaire de son décès.

Dans ce cas précis, un complément de 833,36 € est versé à chaque enfant bénéficiaire de l'assuré.

Le fonctionnaire était à la retraite

Dans ce cas, le fonctionnaire n'était plus en activité et avait dépassé l'âge légal de la retraite. Le montant forfaitaire est fixé à 3 461 € (en 2019). En revanche, aucune majoration n'est prévue pour les enfants.

L’assurance décès des militaires

En cas de décès du militaire en opération extérieure, le conjoint survivant, les enfants (ou à défaut les ascendants) bénéficient de plusieurs types d’aides.

Les aides à la famille

De nombreuses aides sont apportées à la famille du militaire décédé :

- Une allocation de trois mois de solde est versée à compter du premier jour du mois suivant le décès. Une « délégation de solde d’office », égale à 50 % de la solde, est ensuite versée pendant trois ans ;

- Le capital décès s’élevant à une année de solde de base du militaire décédé, qui est versé durant trois années de suite.

- Une pension de réversion pour le veuf ou la veuve, égale à 50 % de la pension retraite prévu pour le militaire, elle est également versée à chaque orphelin de moins de 21 ans, à hauteur de 10 % ;

- Une pension de réversion au titre de l’invalidité ;

- Une allocation du Fonds de prévoyance militaire ou du Fonds de prévoyance de l’aéronautique.

Les veuves de militaires et de personnels civils décédés en activité peuvent aussi être recrutées par le ministère de la Défense comme adjoint administratif.

La protection particulière des enfants

La protection particulière concerne les enfants d’un militaire décédé en temps de paix, durant l’exécution d’une mission comportant des risques particuliers ou au cours de manœuvres ou d’exercices préparant au combat. Ainsi, ils bénéficient :

- De bourses d’études ;

- D’une exonération des droits d’examen ou des droits de scolarité ;

- D’une aide financière spéciale en vue de contribuer à leur éducation et à leur entretien.

Cette protection est accordée par jugement du tribunal de grande instance.

Les pupilles de la Nation

Le statut de pupille de la Nation concerne les enfants dont un parent est décédé à la suite de faits de guerre ou d’opérations assimilées (par exemple la lutte contre le terrorisme), ou encore d’opérations de maintien de l’ordre.

La qualité de pupille de la Nation est reconnue par le tribunal de grande instance du lieu de domicile. Elle confère à l’enfant qui en bénéficie le droit à une protection supplémentaire et à un soutien matériel et moral de l’État. Cette protection permet, par exemple, de percevoir des aides :

- Aides médicales ;

- Subventions scolaires et universitaires ;

- Aide aux vacances ;

- Exonération du paiement des droits de scolarité ;

- Subvention à la conduite de projets ;

- Accès aux écoles de reconversion professionnelles de l’ONACVG ;

- Prêt d’installation professionnelle.

C’est l’Office National des Anciens Combattants et des Victimes de Guerre (ONACVG) qui gère les aides aux pupilles de la Nation.

6 commentaires à "Quel capital décès pour les régimes obligatoires ?"

Mme Errachidi El fahdi zahra, le 10 janvier 2020

Bonjour. Je souhaite m'informer sur mes droits au capital de décès dé mon conjoint décédé le 17/10/2002 a Limoges. Cordialement...

Pierre Fruchard, le 13 janvier 2020

Bonjour Madame,

Pour pouvoir bénéficier d'un capital décès, il existe des délais maximums pour en faire la demande. Malheureusement, les délais sont en général d'un mois.

Cordialement.

Morelle, le 14 juillet 2020

Mon mari est français a la retraite décédé au Cameroun en 2017 j'ai appris sa mort par le fichier de la necrenologie il ya un mois maintenant est-ce que j'ai droit au capital de décès? Cordialement

Pierre Fruchard, le 15 juillet 2020

Bonjour,

Lorsque votre mari meurt, si celui-ci était en activité, alors vous, son épouse, avez le droit à un capital décès.

Cordialement

charlotte, le 21 septembre 2022

Bonjour mon beau père mariée à ma maman vient de décéder maman étant décédée il i à 4 ans je viens de recevoir un document de la mutuelle de l armée qui me fait part d un capital décès de quoi s'agit t-i-l merci?

Pierre Fruchard, le 23 septembre 2022

Bonjour,

Selon le type de contrat, la mutuelle peut parfois versé un capital décès lors du décès de l'assuré, c'est une somme versée aux ayants-droits afin de couvrir les frais d'obsèques.

Un expert vous répondra