Vous avez entendu parler du statut d'ayant droit d'une mutuelle et vous demandez quels avantages cela peut représenter. Être ayant droit, c'est être rattaché au contrat d'un assuré et bénéficier des mêmes garanties que ce dernier. Mais n'importe qui ne peut pas profiter de ce statut ! En effet, certaines conditions sont à respecter pour être ayant droit d'une complémentaire santé, qu'elle soit individuelle ou collective.

Alors, qui peut être désigné ayant droit d'une mutuelle ? Comment supprimer un ayant droit de son contrat ? Mutuelle collective et ayant-droit, comment ça marche ? Portabilité, dispense, attestation... Faisons le point sur ce statut particulier.

Sommaire

Définition d’un ayant droit en mutuelle santé

Un ayant-droit de mutuelle est une personne rattachée au contrat d’un assuré social. Par son lien de proximité avec l’assuré, l’ayant droit peut bénéficier des prestations du contrat d’assurance auquel il est relié. En effet, les garanties s'étendent aux ayants droits et peuvent même parfois être personnalisées par personne attachée au contrat.

Tout contrat de mutuelle individuelle peut comporter des ayants droits. Ce n’est cependant pas automatique : il faut en faire la demande en remplissant un formulaire de rattachement. La mutuelle doit ensuite accepter l’ajout de l’ayant droit. Les conditions varient d’un assureur à l’autre.

On distingue l’ayant droit dépendant de l’ayant droit autonome. L’ayant droit dépendant est lié à l’assuré et ne dispose pas de carte vitale : c’est le cas pour les enfants de moins de 16 ans. L’ayant droit autonome dispose quant à lui de sa propre carte vitale et peut donc percevoir les remboursements de l’Assurance Maladie directement.

Qui peut être ayant droit d’une mutuelle ?

En principe, le statut d’ayant droit peut être donné à différents membres de la famille, tels que :

- Le conjoint,

- Le concubin,

- Le partenaire de PACS,

- Les enfants,

- L’ascendant, descendant, allié et collatéral (sous conditions).

Vous pouvez aussi déclarer comme ayant droit toute personne à votre charge, vivant sous votre toit depuis plus de 12 mois. Il peut donc s’agir d’un cohabitant : le lien de parenté n’est pas nécessaire.

Être ayant droit d’une mutuelle, jusqu’à quel âge ? Tout dépend de la complémentaire santé choisie. Certains assureurs acceptent comme ayants droits les enfants jusqu’à 25 ans s’ils poursuivent leurs études, d’autres jusqu’à 18 ou 20 ans par exemple. Pour connaître les conditions de votre mutuelle, n’hésitez pas à contacter un conseiller ou à consulter vos conditions générales.

Il convient de vérifier auprès de l'assureur quels sont les ayants droits acceptés. Il arrive parfois que les ascendants ne soient pas compris en qualité d'ayant-droit, mais seulement le conjoint et les enfants !

Mutuelle obligatoire et ayant droit, comment ça marche ?

Depuis la loi ANI de 2016, toute entreprise doit proposer à ses salariés une mutuelle santé collective. Ces derniers sont en principe obligés d'y adhérer, sauf dérogations très spécifiques. L'employeur n'a aucune obligation d'offrir une couverture étendue aux ayants droits de ses salariés : il peut en revanche le faire et même décider de la rendre obligatoire pour les conjoints en qualité d'ayant droit. En résumé : le caractère obligatoire de la mutuelle collective s'étend aux ayants droits si l'entreprise l'impose.

Rattacher un ou plusieurs ayants droits à une mutuelle obligatoire s'avère en principe très avantageux pour le salarié et sa famille. Plusieurs atouts sont à souligner :

- Tous les membres de la famille sont assurés par un seul et même contrat,

- La mutuelle collective est financièrement très intéressante pour le salarié, puisque l'employeur prend en charge au minimum 50 % des cotisations.

- Les garanties sont souvent complètes et performantes, pour un tarif compétitif. La mutuelle d'entreprise est négociée pour l'ensemble des salariés, et présente un rapport qualité-prix rarement décevant.

Si votre employeur rend l'adhésion à la mutuelle collective obligatoire pour les conjoints, mais que votre conjoint est déjà couvert par son propre contrat de groupe, il peut alors bénéficier d'une dispense d'adhésion, prévue par la loi. Si l'adhésion à votre mutuelle d'entreprise est obligatoire pour vos ayants droits, et que la mutuelle collective de votre conjoint est seulement facultative pour ses ayants-droits, alors il n'aura d'autres choix que d'adhérer à la vôtre. Enfin, s'il n'y a pas d'obligation de souscription pour les ayants droits aux mutuelles de vos deux entreprises, choisissez celle qui vous parait la plus intéressante ! Les enfants peuvent être rattachés à l’une ou l’autre mutuelle santé, ou aux deux, si cela est intéressant, au choix des parents.

Comment supprimer des ayants droits de sa mutuelle ?

Il est tout à fait possible de retirer des ayants droits de sa mutuelle : votre enfant, votre parent, votre partenaire... Comment ? Pour supprimer un ayant-droit mutuelle, il vous faut envoyer une lettre de résiliation à votre employeur s'il s'agit d'un contrat collectif obligatoire, ou à votre organisme de mutuelle s'il s'agit d'une couverture individuelle. La lettre de résiliation doit être envoyée en recommandé avec accusé de réception.

En principe, supprimer un ayant-droit d'une mutuelle peut se faire à tout moment, si cette décision est motivée par un changement de situation : déménagement de l'enfant, divorce, etc. Le justificatif doit être joint. La radiation est effective le mois qui suit. Nous vous conseillons de vous reporter à vos conditions générales pour connaître les dispositions précises pour retirer un ayant droit de votre contrat.

Ayant-droit et portabilité de la mutuelle : est-ce possible ?

Avant toute chose, il est important de rappeler ce qu'est la portabilité d'une mutuelle. On parle couramment de la portabilité des droits. Dans le cadre d'une mutuelle collective, la portabilité permet au salarié de continuer de bénéficier de ses garanties même après son départ de l'entreprise, pendant une durée définie.

Alors, la portabilité s'applique-t-elle aux ayants droits ? Oui, mais seulement si les 3 conditions suivantes sont réunies :

- Les ayants droit étaient couverts par la mutuelle de l’entreprise lorsque le contrat de travail du salarié a pris fin.

- L’employeur participait aux cotisations des ayants droits : si le salarié assumait seul les cotisations pour ses ayants droits, la portabilité n'est alors pas possible.

- Le salarié doit lui-même pouvoir bénéficier de la portabilité des droits : celle-ci n'est par exemple pas mise en œuvre si le salarié quitte l'entreprise pour faute lourde.

Que dit la loi Evin sur la mutuelle et les ayants droits ?

La loi Evin de 1989 permet au salarié désireux de conserver sa mutuelle collective de le faire après son départ de l'entreprise. En d'autres termes, elle permet le maintien de la complémentaire santé d'entreprise pour les salariés sortants.

Tous les salariés ne sont pas concernés par la loi Evin : seuls ceux qui quittent l'entreprise pour une raison indépendante de leur volonté peuvent garder leur mutuelle obligatoire. Les raisons acceptées sont au nombre de 4 : licenciement, invalidité, incapacité de travail et départ en retraite.

Ce maintien de la mutuelle collective s'applique également aux ayants droits d'un salarié décédé. Ces derniers ne peuvent bénéficier de la loi Evin sur la portabilité de la mutuelle que sur une période de 12 mois maximum.

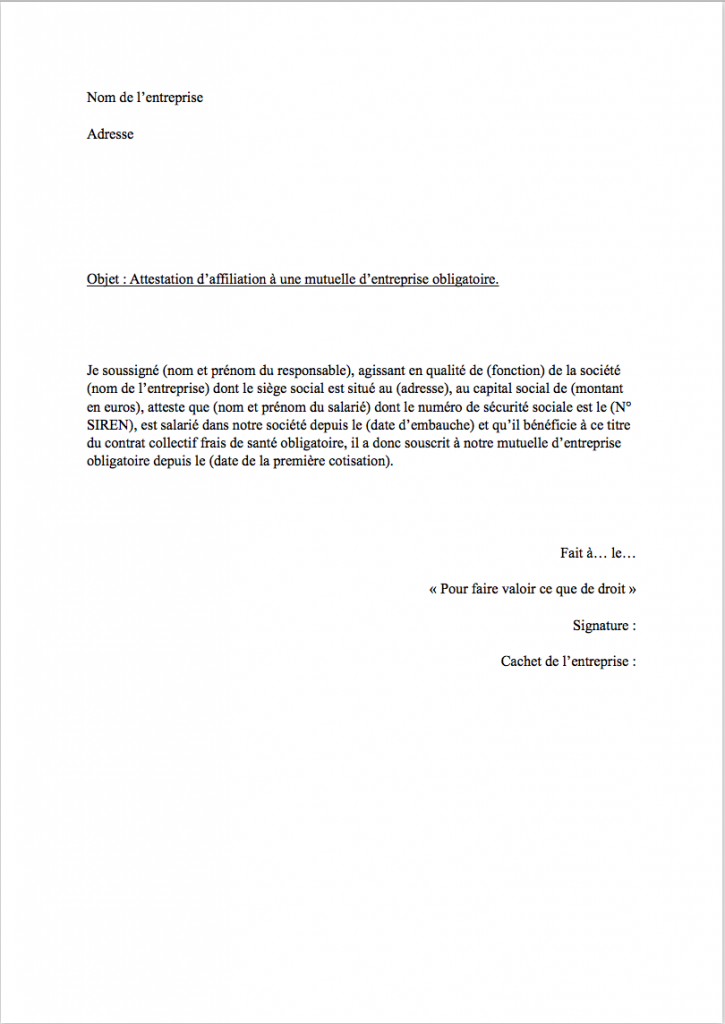

Modèle d’attestation de mutuelle obligatoire

Une attestation de mutuelle obligatoire peut être nécessaire pour l'ayant droit souhaitant renoncer à un contrat ou justifier du caractère obligatoire d'une couverture. Ce document permet par exemple à un ayant droit de justifier auprès de son propre employeur qu'il adhère à la mutuelle d'entreprise de son conjoint, mutuelle qui est à adhésion obligatoire pour les ayants droits. Cette situation lui permet une dispense de plein droit.

Vous trouverez notre modèle d'attestation de mutuelle obligatoire ci-dessous :

FAQ

Un ayant-droit en mutuelle santé est une personne qui est rattachée au contrat de l'assuré principal, et qui, de ce fait, bénéficie des mêmes garanties.

Voici la liste de ceux qui peuvent être considérés comme des ayants droits :

- Conjoint

- Concubin

- Partenaire lié à un PACS

- Ascendant ou descendant, allié et collatéral : père, mère, grands-parents (...). Il doit vivre chez l'assuré, être impliqué dans la vie du ménage et à l’éducation d’au moins deux enfants de moins de 14 ans sous la responsabilité de l’assuré social.

- Enfant de l’assuré ou du conjoint, concubin et partenaire de PACS, jusqu'à un certain âge.

- Toute personne à charge de l'assuré et vivant sous son toit depuis plus d'un an

Cela dépend des organismes de mutuelle. Certains n'acceptent par exemple pas les ascendants en tant qu'ayants droits. Renseignez-vous auprès de la mutuelle qui vous intéresse avant de souscrire.

2 commentaires à "Ayant droit et mutuelle : quelles conditions pour en bénéficier ?"

BENARD, le 12 mars 2021

Madame, Monsieur,

Je suis salarié d’un grand groupe qui change actuellement d’assureur santé et prévoyance obligatoire.

• En terme de santé, il est proposé aux salarié : 1 base + 1 option + sur complémentaire.

o La structure de cotisation de la base est : Cotisation unique famille

o L’affiliation des ayants droits est : Facultative

Nous sommes nombreux à douter de la compatibilité si on comprend les textes en vigueur la « cotisation unique famille et ayant droits facultatifs » n’existe pas, car cette structure de cotisation étant pour toute la famille les ayants droits sont automatiquement obligatoires. Il aurait fallu que l’employeur opte pour une cotisation isolé/famille.

• A cela s’ajoutent :

o l’acte fondateur (D.U.E.) n’a pas été dénoncé, et pas de nouvelle DUE à ce jour, pas de référendum et pas d’accord de branche

o d’ailleurs l’ancienne DUE ne précise pas les cas de dispenses, et l’employeur n’accepte aucunes dispenses légales.

o le délai de prévenance accordé par l’employeur et l’assureur est de 3 semaines et nous devons répondre avant le 21/3 pour les options et le nouveau contrat avec l’assureur débutera le 1er avril, alors qu’il n’y a pas d’acte authentique,

o les conjoints seront dénoemisés automatiquement. Sauf ceux étant sans ressources, fonctionnaires ou artisans, retraités ou demandeur d'emploi sans portabilité de mutuelle.

Pouvez-vous s’il vous plait apporter des réponses à mes interrogations ?

Par avance merci à l’intérêt que vous porterez à mon message

Bien Cordialement

Pierre Fruchard, le 12 mars 2021

Bonjour Monsieur,

En effet il y a une incohérence entre la cotisation unique famille et l'affiliation facultative.

Concernant les dispenses légales, elles s'appliquent même si elles ne sont pas indiquées dans la DUE.

Concernant vos autres points, nous vous recommandons de vous rapprocher d'un avocat spécialisé.

Bien à vous,

Un expert vous répondra