L'assurance dommages ouvrage (DO), bien qu'obligatoire lorsque vous faites réaliser des travaux, est souvent mise de côté. Ce type d'assurance habitation permet pourtant aux particuliers d'être indemnisés plus rapidement en cas de sinistre, sans attendre de décision de justice, lorsqu'ils font bâtir une construction.

Que couvre l'assurance dommages ouvrage ? Qui doit réellement la souscrire ? Vous êtes un particulier ou un auto-constructeur et ne trouvez pas de contrat ? Coover décrypte pour vous les subtilités de l'assurance DO et vous permet d'obtenir les meilleurs tarifs.

Sommaire

Qu’est ce que l’assurance dommages ouvrage ?

L'assurance dommage ouvrage est une couverture qui indemnise l'assuré en cas de sinistre compromettant la solidité de la structure du logement, portant atteinte à une utilisation normale ou encore rendant purement ou simplement impossible d’y habiter.

Ainsi, lorsque vous faites réaliser des travaux de construction par une entreprise, vous devez assurer vos travaux de construction ou de rénovation par une assurance dommages ouvrage.

La garantie dommages ouvrage permet en effet au maître d'ouvrage (l'utilisateur final du bien) d'être indemnisé plus rapidement. L'assureur vous indemnise pour tous les dommages de nature décennale sans recherche de responsabilité. De ce fait, vous n'avez pas à attendre la décision de justice recherchant le responsable de ce dommage. Cette décision peut d'ailleurs être très longue à obtenir en raison des nombreux professionnels intervenant sur un chantier.

Votre assurance vous rembourse donc le coût des travaux destinés à réparer votre bien. Les dommages concernés sont ceux couverts par une garantie décennale :

- les dommages affectant la solidité de l'ouvrage principal (fissures dans un mur, charpente qui s'effondre, malfaçons dans les fondations, etc.) ;

- les malfaçons rendant le bien impropre à sa destination, c'est-à-dire inhabitable (infiltration d'eau, malfaçon dans l'isolation phonique, insuffisance du chauffage etc.).

Votre assureur se fera ensuite rembourser en se retournant contre l'assurance de votre constructeur. On parle d'un préfinancement des dommages de nature décennale.

La garantie dommage ouvrage est l'assurance souscrite par les particuliers, alors que la décennale est celle des professionnels du bâtiment.

L’assurance dommage ouvrage est-elle obligatoire pour un particulier ?

Depuis la loi Spinetta du 4 janvier 1978, l'assurance dommages ouvrage est obligatoire pour les maîtres d'ouvrage faisant réaliser des travaux (article L.242-1 du code des assurances). Cette obligation concerne autant les professionnels du bâtiment que les particuliers. Vous devez la souscrire avant le début des travaux.

Les maîtres d'ouvrage sont les utilisateurs finaux du bien en construction. Selon les cas, il peut s'agir :

- d'un particulier ;

- d'un promoteur immobilier pour le compte des clients successifs ;

- d'une entreprise ;

- d'un syndicat de copropriété (lors de gros travaux sur les parties communes par exemple).

Combien coûte une assurance dommages ouvrage particulier ?

Le prix d'une assurance dommages ouvrage varie entre 3000 et 5500 euros en moyenne. Voici quelques exemples de tarifs d'assurance dommage ouvrage particulier :

| Assureurs dommages ouvrage | Prix moyen constaté pour une construction de maison individuelle - 200 000 € de travaux |

| 3 500€ |

| 4 000€ | |

| 4 300€ | |

| 5 100€ |

Le prix d'une assurance dommages ouvrage peut donc s'avérer élevé, d'autant plus que les compagnies d'assurances sont libres de choisir leurs tarifs. De plus, peu d'assureurs proposent de souscrire une dommages ouvrage pour particuliers.

Le coût d'une assurance DO varie selon plusieurs critères :

- le montant des travaux ;

- le type d'ouvrage (maison individuelle, immeuble, immenses locaux industriels etc.) ;

- l'existence d'une étude de sol (importante pour le choix des fondations) ;

- la zone géographique où sont effectués les travaux ;

- le pourcentage de pente du terrain (surprime si supérieure à 15% et exclusion si supérieure à 30%)

- la présence d'un maître d'œuvre pilotant votre projet.

En règle générale, le coût de votre assurance dommages ouvrage représente 3 à 5% du coût total des travaux.

Que couvre l’assurance dommages ouvrage travaux ?

La garantie dommage ouvrage vous indemnise des dommages de nature décennale, et ce pendant une durée de 10 ans à compter de la livraison de vos travaux. Sont donc couverts :

- les dommages affectant la solidité de votre maison, immeuble (fissures dans un mur, charpente qui s'effondre, malfaçons dans les fondations, mauvaise implantation etc.) ;

- les malfaçons rendant le bien impropre à sa destination, c'est-à-dire inhabitable (infiltration d'eau, malfaçon dans l'isolation phonique, insuffisance du chauffage etc.).

Lors de ces sinistres, votre assurance dommages ouvrage vous indemnise sans rechercher quel est le professionnel responsable du dommage. L'expert en DO chiffrera donc simplement le coût des travaux. Ainsi, vous serez indemnisé des sommes nécessaires à la réparation du sinistre sans avoir à attendre la décision de justice imputant la responsabilité du dommage à un professionnel. Or, dans un chantier de nombreux entrepreneurs interviennent, savoir qui est responsable prend donc du temps, parfois des années.

Sans dommages ouvrage, vous serez dans l'obligation d'attendre, soit la décision d'un expert, soit la décision d'un tribunal imputant la responsabilité du dommage à tel professionnel. Cela représente donc de très longues procédures et pendant ce temps, vous n'aurez aucune indemnisation.

Si vous souhaitez une assurance DO avant travaux mais ne parvenez pas à trouver d’assureur, vous pouvez recourir aux services du Bureau Central de Tarification (BCT). Il pourra fixer la tarification de la garantie auprès de l'assurance désignée.

Le cas de la dommage ouvrage en autoconstruction

Vous êtes considéré comme un auto-constructeur dès lors que vous êtes celui qui pilote tout ou partie de votre chantier. Vous assurez donc la maîtrise d'oeuvre mais vous êtes également maître d'ouvrage. Plus simplement, vous réalisez vous-même vos travaux.

Comme tout particulier, en tant que maître d'ouvrage, vous devez souscrire une assurance DO avant le début des travaux. Toutefois, souscrire une assurance dommage ouvrage pour particulier peut s'avérer très compliqué voire impossible. Les compagnies d'assurance refusent très souvent d'assurer ce profil, considéré comme trop à risque. En effet, dans ce cas précis, votre assurance ne pourra pas se retourner contre l'assurance décennale. Elle ne pourra donc pas se faire rembourser puisque vous effectuez seul vos travaux.

Sans assurance DO vous aurez alors du mal à vendre votre maison pendant les 10 ans suivant la fin des travaux. En effet, l'acte de vente mentionnera l'absence d'une telle garantie. De plus, certaines banques vous demanderont une attestation de dommages ouvrage pour débloquer votre prêt bancaire.

Coover vous conseille alors :

- de souscrire une assurance dommages ouvrage partielle, également appelée clos et couvert : faites réaliser les travaux les plus à risque (le gros oeuvre) par des professionnels. Votre assurance dommage ouvrage pourra se retourner contre la garantie décennale des professionnels intervenant sur votre chantier ;

- d'essayer de saisir le BCT (Bureau central de tarification) : il déterminera le montant de la prime à laquelle l’assureur doit vous couvrir. Toutefois, si vous décidez de saisir cet organisme, certaines conditions sont à respecter. Vous devez prouver que 2 assureurs ont refusé de vous assurer et saisir le BCT par lettre recommandée.

Travaux sans assurance dommage ouvrage particulier : quels sont les risques ?

La sanction pénale du défaut d'assurance diverge selon votre profil :

- vous êtes un professionnel : vous encourez une peine de 6 mois d'emprisonnement et de 75 000 € d'amende ;

- vous êtes un particulier et vous construisez un logement pour l'occuper ou le faire occuper par votre conjoint, vos ascendants et descendants, vous ne pouvez pas être sanctionné pénalement.

Il arrive ainsi que certains particuliers se passent de cette police en raison du coût d'une assurance dommage ouvrage. Pourtant, outre le fait qu'elle vous permette d'être indemnisé plus rapidement, elle s'avère extrêmement utile dans deux situations :

- En cas de vente de votre bien : si vous vendez votre bien dans les 10 ans suivant la livraison de votre maison, l'acte de vente mentionnera l'absence de la garantie dommages ouvrage. Le notaire vérifie en effet l'existence d'une telle assurance et si elle est manquante il le notifie à l'acheteur qui peut utiliser cet argument pour diminuer le prix de votre maison. La vente d'une maison sans dommage ouvrage peut alors s'avérer compliquée.

- Pour débloquer un emprunt : certaines banques vous oblige effectivement à joindre une attestation dommages ouvrage avant de vous accorder un crédit. Sans garantie dommage ouvrage, vous aurez donc plus de mal à trouver une banque ou alors les fonds risqueront d'être bloqués au dernier moment.

Comment souscrire une assurance dommage ouvrage pour particulier ?

Pour obtenir des devis d’assurance dommages ouvrage, plusieurs solutions s’offrent à vous :

- Contacter un à un les assureurs de votre intérêt et vous rendre en agence pour rencontrer un conseiller. Vous risquez cependant de passer à côté d’une offre, n’ayant pas considéré la totalité du marché ;

- Faire des demandes de devis en ligne individuelles, mais cette solution est, elle aussi, chronophage, et il ne sera pas évident de comparer les devis obtenus ;

- Demander des devis assurance dommages ouvrage en ligne via un comparateur.

Pour trouver une assurance dommages ouvrage, le comparateur en ligne vous fera gagner du temps, et vous permettra aussi de faire de belles économies ! Grâce à un tel outil, vous pouvez obtenir des devis des meilleurs contrats du marché, adaptés à votre situation, et les comparer entre eux pour choisir votre couverture.

Afin de souscrire une garantie dommage ouvrage pour particulier adaptée à votre situation, nous vous conseillons de comparer les offres du marché.

Coover est un courtier indépendant : notre comparateur en ligne ne vous poussera donc pas un contrat plutôt qu’un autre ! Les offres d’assurance dommages ouvrage sur le marché sont nombreuses. Ainsi, pour trouver la couverture la plus avantageuse, mais aussi pour vous accompagner tout au long du processus, faire appel à un courtier en assurance dommages ouvrage est particulièrement intéressant.

Si vous souhaitez souscrire une assurance dommages ouvrage après la réception du chantier, il est possible que certaines compagnies d’assurance acceptent de vous couvrir. Un dossier technique complet sera bien souvent exigé.

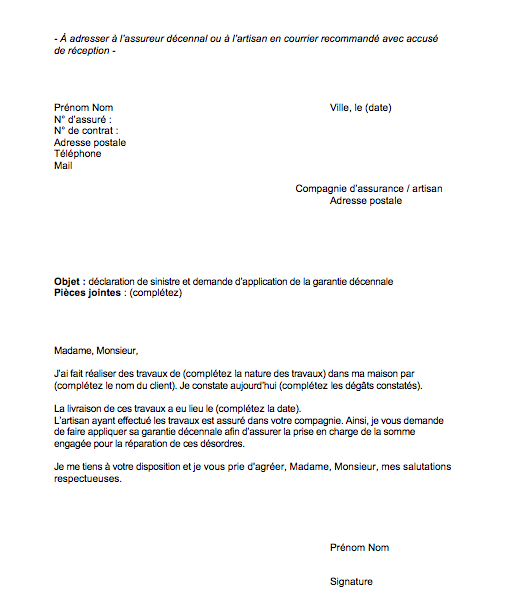

Comment déclarer un sinistre dommage ouvrage ?

Pour déclarer un sinistre à votre assureur dommages ouvrage, voici les étapes à suivre :

- Tout d'abord, vous devez déclarer le sinistre à votre assurance par lettre recommandée avec accusé de réception. A cette lettre, nous vous conseillons de joindre les documents pouvant aider votre assurance à vous indemniser (description détaillée du sinistre, photos, factures du professionnel etc.) ;

- Votre assurance dispose d'un délai de 60 jours pour instruire votre demande et vous proposer une offre sous 90 jours. Ce délai peut être porté à 135 jours pour les dossiers complexes ;

- Si vous acceptez cette offre, vous devez être indemnisé sous 15 jours. Si vous la refusez, vous devez faire parvenir ce choix par lettre recommandée avec accusé de réception. Vous pouvez commencer vos travaux et bénéficier d'une avance représentant les 3/4 de l'indemnité refusée ;

- Votre assureur se retournera ensuite contre la garantie décennale du professionnel du BTP pour se faire rembourser.

Coover met à votre disposition un modèle gratuit de lettre afin de déclarer un sinistre dommages ouvrage :

- Comment fonctionne la Garantie de parfait achèvement (GPA) ?

- Comment fonctionne la garantie biennale ?

- Garantie financière d’achèvement : comment ça marche et combien ça coûte ?

- Modèle de lettre pour déclaration de sinistre Dommages Ouvrage

- Déclaration d’ouverture de chantier (DOC/DROC) : comment ça marche ?

- Procès-verbal de réception de travaux : comment ça fonctionne ?

- Les assureurs en dommages ouvrage en 2025

- Expertise dommages ouvrage : fonctionnement et recours

- Quels risques en cas de défaut d’assurance dommages ouvrage ?

- Comment souscrire une assurance dommages ouvrage ?

- Peut-on souscrire une assurance dommages ouvrage sans maître d'œuvre ?

- L’assurance dommages ouvrage est-elle obligatoire pour les travaux de rénovation ?

- Devis assurance dommages ouvrage en ligne

- Comment obtenir une attestation d'assurance dommages ouvrage ?

- Assurance dommages ouvrage pour travaux de copropriété : devis et conseils

- Comment trouver une assurance dommages ouvrage pas chère ?

- Assurance dommage ouvrage et autoconstruction : quelles sont les solutions possibles ?

- Assurance dommages ouvrage rétroactive : est-ce possible ?

- Comparateur assurance dommages ouvrage

- Assurance dommage ouvrage pour prêt bancaire : comment ça marche ?

- Quel est le prix de l’assurance dommages ouvrage ?

- L’assurance dommages ouvrage est-elle obligatoire ?

Un expert vous répondra