Le PER est un produit d’épargne retraite relativement « nouveau ». Il s’agit d’ailleurs du seul plan retraite qu’il est possible d’ouvrir aujourd’hui. Exit donc les PERP, Madelin ou autres Perco. Saviez-vous qu’il est tout à fait possible de transférer un ancien plan retraite vers ce nouveau support ? Quel serait l’intérêt de ce transfert ? Comment se fait-il ? Voyons ensemble tout ce qu’il y a à savoir sur le transfert PER !

Vous souhaitez ouvrir un Plan Épargne Retraite ?

Sommaire

Qu’est-ce que le nouveau PER ?

La loi Pacte de mai 2019 est venue réformer l’épargne retraite, en introduisant notamment un « nouveau » plan : le PER (plan épargne retraite). Il s’agit du seul plan commercialisé aujourd’hui, ce qui signifie qu’il n’est plus possible, depuis 2020, d’ouvrir un « ancien » plan, tel qu’un :

- PERP,

- Madelin,

- Perco,

- PER entreprise (ex contrat article 83),

- Corem,

- CRH.

Si vous détenez un ancien plan, vous pouvez le conserver et continuer à l’alimenter. Vous pouvez aussi le transférer vers ce nouveau support qu’est le PER.

En fait, la loi Pacte a introduit 3 PER :

- Le PER individuel (PERin), qui remplace le PERP et le Madelin,

- Le PER entreprise, qui remplace le PER entreprise obligatoire (ex article 83),

- Le PER collectif, qui remplace le Perco.

Ce qu’il est important de savoir, c’est que quel que soit le type de PER, il est composé de 3 « compartiments ». Il peut donc recueillir toute l’épargne retraite, quel que soit le type de versement effectué :

| Compartiment | Versements |

|---|---|

| 1 | Versements volontaires |

| 2 | Épargne salariale (intéressement, participation...) |

| 3 | Versements obligatoires (faits par l'employeur et / ou le salarié) |

Outre l’instauration du « nouveau » PER, la loi Pacte a aussi simplifié et uniformisé les règles de transfert d’un plan à l’autre. Il est donc désormais possible de procéder, par exemple :

- Au transfert d’un PERP en PER,

- Au transfert d’un Corem vers un PER,

- Au transfert d’un Madelin vers un PER,

- Au transfert d’un Perco vers un PER.

Comment transférer un ancien plan vers un PER ?

Le transfert d’un plan individuel vers un PER

Par plan individuel, nous parlons ici notamment du PERP, du Madelin et du Préfon (le plan pour les fonctionnaires). Tous ceux-ci sont transférables vers le nouveau plan épargne retraite, qu’il s’agisse d’un PER collectif ou individuel.

Le transfert est possible à tout moment, pendant la phase de constitution de l’épargne.

Le transfert d’un plan Madelin ou d’un PERP vers un PER n’a pour l’instant pas de date limite. Il n’est toutefois pas possible de procéder au transfert d’un PERP vers un PER après la retraite, si la sortie en rente a déjà été déclenchée.

En cas de transfert, les sommes provenant de l’un de ces anciens plans rejoindront le compartiment 1 du PER (celui des versements volontaires).

Le transfert d’un plan collectif vers un PER

Le transfert d’un plan article 83 vers un PER est-il possible ? Quid du transfert d’un Perco vers un PER individuel ?

La réponse est oui : les titulaires d’un Perco ou d’un PER entreprise (ex article 83) peuvent transférer leur épargne vers un PER. Ce dernier est un plan unique, susceptible de recevoir tous les types d’épargne retraite, et donc aussi bien les versements d’entreprise (épargne salariale type intéressement / participation) que les versements obligatoires.

En cas de départ de l’entreprise, le titulaire d’un plan « ancien » peut transférer ce dernier vers un PER individuel. S’il a un nouvel employeur et que celui-ci propose un PER obligatoire ou collectif, il peut aussi le transférer vers ce support.

Les sommes transférées depuis un PER entreprise (ex article 83) rejoignent le compartiment 1 (versements volontaires) ou le compartiment 3 (versements obligatoires).

Si le titulaire de l’épargne retraite reste dans l’entreprise, seules les sommes provenant d’un Perco pourront être transférées vers le nouveau PER (compartiment 2 : épargne salariale). Dans ce cas, il aura droit à un transfert tous les 3 ans. Cela ne sera pas le cas pour un PER entreprise.

Peut-on transférer un PER vers un PER ?

L’un des objectifs de la loi Pacte avec la création du PER a été de créer un plan unique, susceptible de suivre l’épargnant pendant toute sa vie, peu importe qu’il change d’employeur ou d’activité. Les règles de transfert sont donc souples.

De nombreux « types » de transfert sont admis :

| Type de transfert | Possible ? |

|---|---|

| PER individuel > PER individuel | Oui |

| PER individuel > PER collectif ou obligatoire | Oui |

| PER collectif > PER collectif | Oui lors du changement d'employeur |

| PER obligatoire > PER individuel ou collectif | Oui si vous quittez l'entreprise |

Le transfert d’un « nouveau » PER collectif vers un PER individuel n’est possible qu’une fois tous les 3 ans.

Comment faire un transfert d’une assurance-vie vers un PER ?

La loi Pacte autorise le transfert d’une assurance-vie vers un PER. Il est aussi possible de détenir les deux en parallèle, afin de profiter des avantages de chacun. PER et assurance-vie sont tous deux d’excellents produits pour préparer sa retraite future.

Jusqu’au 1er janvier 2023, le transfert d’une assurance-vie vers un plan épargne retraite vient avec un avantage fiscal intéressant : le doublement de l’abattement fiscal sur les intérêts, propre à l’assurance-vie de plus de 8 ans.

Concrètement, le transfert consiste en le rachat de tout ou partie de l’assurance-vie de plus de 8 ans (âge auquel le contrat est à « maturité fiscale »). Le capital (ainsi que les intérêts générés) est ensuite transféré sur le PER. Le tout se fait très souvent en totale exonération fiscale, du fait de l’abattement doublé sur les intérêts. Ce dernier passe donc, dans ce cas, à :

- 9200 euros pour une personne seule (contre 4600 euros habituellement),

- 18 400 euros pour un couple (contre 9200 euros habituellement).

Cet abattement est propre à l’assurance-vie de plus de 8 ans. Si vous retirez, par exemple, 100 000 euros sur votre assurance-vie avec 9000 euros d’intérêts afin de les transférer sur votre PER, vous ne subirez aucune fiscalité !

Attention toutefois, deux conditions sont posées pour avoir droit à l’abattement doublé :

- Être à moins de 5 ans de la retraite lors du transfert,

- Alimenter le PER avec le capital tiré de l’assurance-vie au cours de la même année fiscale.

Quels sont les frais de transfert vers un PER ?

Les frais de transfert d’un PER vers un autre PER sont encadrés par la loi. Ils ne peuvent excéder 1 %, quel que soit l’établissement gestionnaire du plan. Si le plan a plus de 5 ans, les frais sont nuls.

Cette limite est légale. L’assureur ou la banque auprès de qui vous avez ouvert votre plan ne peut pas aller au delà. Certains établissements prévoient heureusement des frais de transfert plus bas, voire nuls. Vérifiez les conditions de votre contrat.

Ce maximum de 1 % ne concerne que les transferts PER vers PER. Pour les anciens plans, l’opération peut coûter bien plus cher. Les frais de transfert d’un Madelin ou d’un PERP vers un PER sont limités à 5 %. Ils ne sont nuls que si le plan a plus de 10 ans. Cela peut donc être dissuasif si votre plan n’a pas encore atteint cet âge.

Comment demander le transfert de son plan vers un PER ?

La demande de transfert d’un plan (ancien comme « nouveau ») se fait auprès de l’établissement qui le gère : votre banque, assureur, institution de prévoyance…

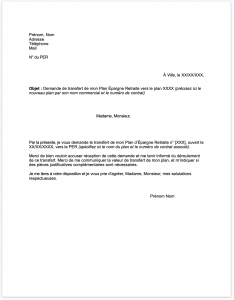

Idéalement, faites votre demande par courrier recommandé avec accusé de réception, en précisant bien l’établissement destinataire, le nom du plan et le numéro de contrat. Nous vous proposons ici un modèle de lettre gratuit de demande de transfert PER :

Qu’en est-il maintenant du délai de transfert d’un PERP ou d’un PER vers un PER ? La procédure peut être assez longue :

- Dans les 3 mois suivant la réception de votre demande, le gestionnaire de votre plan vous communique sa valeur de rachat : (versements + gains générés) - frais de transfert,

- Une fois cette valeur notifiée, vous entrez dans le « délai de renonciation » d’un mois. Vous avez donc 30 jours pour faire machine arrière.

- À l’issue et si vous n’avez pas renoncé, les fonds sont versés au gestionnaire de votre nouveau plan, dans un délai d’un mois.

Quand et pourquoi transférer son plan retraite ?

Le transfert d’un ancien plan vers un nouveau PER n’est pas du tout obligatoire. Rien ne vous empêche de conserver, par exemple, votre PERP ou votre Madelin et de continuer à l’alimenter. Vous pouvez aussi ouvrir un PER en parallèle pour y faire de nouveaux versements.

Reste que plusieurs raisons peuvent vous inciter à transférer un ancien plan vers un PER, par exemple si vous souhaitez profiter d’une sortie en capital à 100 % à la retraite, impossible avec votre plan actuel.

De même, vous êtes libre de transférer votre PER d’un établissement à un autre, si par exemple :

- Vous n’êtes pas satisfait des rendements du plan,

- Vous trouvez les frais trop élevés (à ce niveau, on note d’importants écarts sur le marché),

- Vous visez des fonds / unités de compte qui ne sont pas accessibles avec votre plan actuel.

En termes de délai, sachez que vous pouvez demander un transfert à tout moment, tant que le plan est encore en phase de constitution de l’épargne.

Il est aussi possible que votre employeur transforme un « ancien » plan collectif en nouveau PER. Dans ce cas, le transfert sera automatique.

Non, rien ne vous empêche de conserver un ancien plan retraite, qu'il soit individuel ou collectif (PERP, Madelin, PER entreprise...).

Oui, et cela est même intéressant fiscalement. Vous pouvez également détenir les deux produits en parallèle.

Oui, des frais peuvent être ponctionnés, selon l'âge du plan et le type de transfert (ancien ou nouveau plan).

Un expert vous répondra