À partir du moment où un individu décède, c’est toute une liste d’actes administratifs qui commencent tels que l’avertissement aux autorités, à la mairie ou à la banque. Concernant cette partie financière et selon la situation, l’établissement bancaire gérant le compte peut en effet décider de le clôturer ou de le laisser ouvert lorsqu’il apprend le décès de son titulaire. Compte bancaire et décès sont alors une histoire qui demande des étapes spécifiques dépendant notamment de la convention signée avec l’organisme bancaire. Vous désirez en savoir plus, car vous êtes un héritier ou vous vous posez certaines questions à ce sujet ? Regardons tout de suite ce qu’il en est.

Sommaire

Que devient un compte bancaire individuel en cas de décès ?

La banque bloque le compte bancaire individuel à partir du moment où elle est informée du décès du titulaire, que ce soit par le biais de ses proches avec un certificat ou un acte de décès, ou du notaire qui s’occupe du dossier. Les sommes sont mises à l’abri le temps que ce soit réglé le sujet de la succession.

Que ce soit un compte bancaire courant ou un compte d’épargne, l’établissement bancaire n’enregistre plus aucune transaction de dépôt ou de retrait, mais les chèques émis sont honorés, les factures courantes sont acceptées et il accepte le règlement d’autres frais dans la limite de 5 000 €.

Parmi ces derniers figurent les frais des funérailles, les frais de soins apportés au défunt au cours de son ultime maladie et les impôts qu’il doit.

L’Agira, l’association pour la gestion des informations sur le risque en assurance, et grâce à l’acte de décès, permet de savoir si le défunt avait prévu le financement de ses funérailles avec un contrat d’assurance obsèques.

Dans le cas où il existe une procuration sur le compte bancaire, celle-ci prend fin immédiatement en cas de décès du titulaire. La personne l’ayant reçu, appelée le mandataire, doit rapporter tous les moyens de paiement à la banque tels que la carte bancaire ou le chéquier. Cette démarche s'apparente à une clôture de compte.

Aussi, le solde du compte bancaire, qu’il soit positif ou négatif, est réparti ou réglé au même moment que la succession selon les décisions du défunt.

Si le compte bancaire émet des intérêts, ils se poursuivent jusqu’au règlement du solde par l’établissement financier.

Quels autres comptes bancaires sont bloqués en cas de décès ?

Le premier compte concerné est donc le compte bancaire individuel. Ensuite, les comptes d’épargne, comme le livret A, le PEL, le CEL ou le LDDS, sont aussi bloqués dès le jour du décès le temps que la succession auprès du notaire soit réalisée.

Que devient le compte bancaire joint après un décès ?

Toutefois, le compte bancaire joint, qui est généralement utilisé par un couple et basé sur la confiance, reste ouvert, sauf si les héritiers du co-titulaire décédé s’y opposent. S’il reste actif et s’il n’y a qu’un seul co-titulaire, le compte bancaire devient individuel. La banque réalise l’annulation des procurations et des mandats existants si tel est le cas.

Le solde positif appartenant au défunt à départager entre ses héritiers est estimé durant le règlement de la succession, tout comme le solde négatif où la banque peut demander au titulaire survivant de régler la totalité des montants concernés.

La carte bancaire personnelle de l’individu décédé ne peut plus être utilisée, les transactions doivent alors se faire avec celle du co-titulaire.

Le compte bancaire indivis après un décès

Enfin, pour un compte bancaire indivis, un compte en indivision collectif sur lequel les opérations effectuées doivent être confirmées par tous les titulaires, si un membre décède, la banque le bloque automatiquement sans exception dès qu’elle en a la notification.

Elle n’enregistre alors plus aucune transaction de dépôt ou de retrait jusqu’à ce que l’héritage ait été décidé et le solde est aussi divisé ou réglé lors de la succession.

Comment retrouver les comptes bancaires détenus par une personne décédée ?

La situation financière du défunt peut être floue et les proches ne savent pas toujours précisément les comptes qu’il possédait avant son décès. De plus, des comptes bancaires peuvent aussi avoir été oubliés.

Le FICOBA, le fichier national des comptes bancaires et assimilés, sert à connaître le nombre exact de comptes possédés en France par le défunt, que ce soit des comptes courants, des comptes d’épargne ou des comptes-titres. Concernant l'assurance-vie, c'est auprès du fichier FICOVIE qu'il est nécessaire de se tourner.

Depuis 2016, l’accès au fichier a changé pour les héritiers et les notaires et la demande par écrit doit être envoyée à l’adresse suivante :

Centre national de traitement FBFV

BP 31

77421 Marne-La-Vallée Cedex 02

Celle-ci doit être accompagnée de la copie de l’acte de décès et de documents de preuve du statut d’héritier comme son extrait d’acte de naissance ou le justificatif de son identité et de son domicile.

Les notaires ont la faculté de consulter directement les informations de ce fichier pour le règlement des successions pour lesquelles ils ont été mandatés.

Comment récupérer l’argent d’un parent décédé ?

Débloquer un compte bancaire suite à un décès est une démarche simple selon la situation. Si le successeur est unique et que les sommes sont inférieures à 5 000 €, la succession du compte bancaire sans notaire est possible et ne demande donc pas l’acte de notoriété.

En effet, seuls son extrait d’acte de naissance et les autres pièces justificatives du lien entre lui et le défunt sont demandés telles qu’une attestation signée, l’extrait d’acte de naissance de la personne décédée ou encore la copie intégrale de son acte de décès.

Cependant, le recours au notaire est obligatoire si l’actif successoral comporte des biens immobiliers, si le défunt a régularisé de son vivant un contrat de mariage ou a émis des dispositions de dernières volontés, et si le montant est supérieur à 5 000 €.

Le certificat d’absence d’inscription de dispositions de dernières volontés peut être obtenu auprès du fichier central des dispositions de dernières volontés, le FCDDV, auprès de l’association pour le développement du service notarial, l’ADSN.

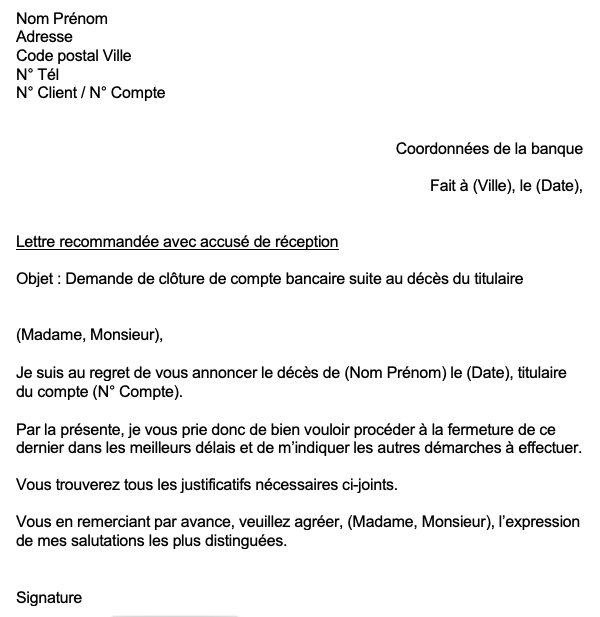

Comment clôturer un compte bancaire en cas de décès ?

Pour demander la fermeture du compte bancaire suite à un décès, la succession doit être effectuée et le conjoint survivant ou les héritiers doivent adresser une lettre recommandée avec accusé de réception à la banque concernée. Il vous sera également demandé de fournir certaines pièces :

- l'acte de décès

- le livret de famille

- l'extrait d'acte de naissance

- le certificat d'hérédité ou de notoriété

- les références du notaire chargé de la succession

- les moyens de paiement associés à ce compte (carte bancaire, chéquiers...)

Plus vite le courrier sera envoyé, moins les frais seront importants. Pour réaliser cette démarche administrative et pour gagner du temps, Coover met à votre disposition son modèle gratuit de lettre pour demander la clôture du compte bancaire après un décès.

FAQ

Les comptes sont bloqués en cas de décès par la banque pour empêcher toute opération de débit ou de crédit et pour annuler les mandats et autres procurations. Cela permet au service succession de l’établissement bancaire de réaliser toutes les vérifications nécessaires des avoirs et de fournir les données au notaire.

Le solde restant sur le compte bancaire du défunt est réparti entre les héritiers lors de la succession actée par le notaire. S’il est négatif, la somme due à la banque est aussi à régler avec ce dernier. Dans le cas d’un héritier unique, seules les preuves du statut de successeur sont suffisantes pour récupérer l’argent sur le compte bancaire du défunt.

Il est possible de vider un compte bancaire avant un décès, mais attention à ce que les autres ayants droit soient en accord avec cet acte, chacun devant toucher sa part. Tant que la succession n’est pas effectuée par le notaire, cela n’est en principe pas permis et est considéré comme du recel successoral, autrement dit une spoliation d’héritage.

Il faut d'abord déclarer le décès à la mairie puis à la banque, dans un délai de 7 jours. Vous pouvez effectuer cette démarche en direct ou par une lettre recommandée. Il faudra préciser l'identité du titulaire décédé ainsi que son numéro de compte et les coordonnées du notaire chargé de la succession.

2 commentaires à "Que deviennent les comptes bancaires après un décès ?"

Abdoulaye Diacko, le 11 février 2024

Bonjour j'aimerais bien savoir si c'est possible retiré l'argent de la cautisation de l'assurance de vie après 10 ans

Pierre Fruchard, le 12 février 2024

Bonjour,

Vous pouvez retirer une partie ou la totalité de votre épargne placée en assurance-vie quand vous le souhaitez.

Si vous retirez la totalité, cela entraînera la clôture du contrat et vous perdez l’antériorité fiscale.

Cordialement,

Un expert vous répondra