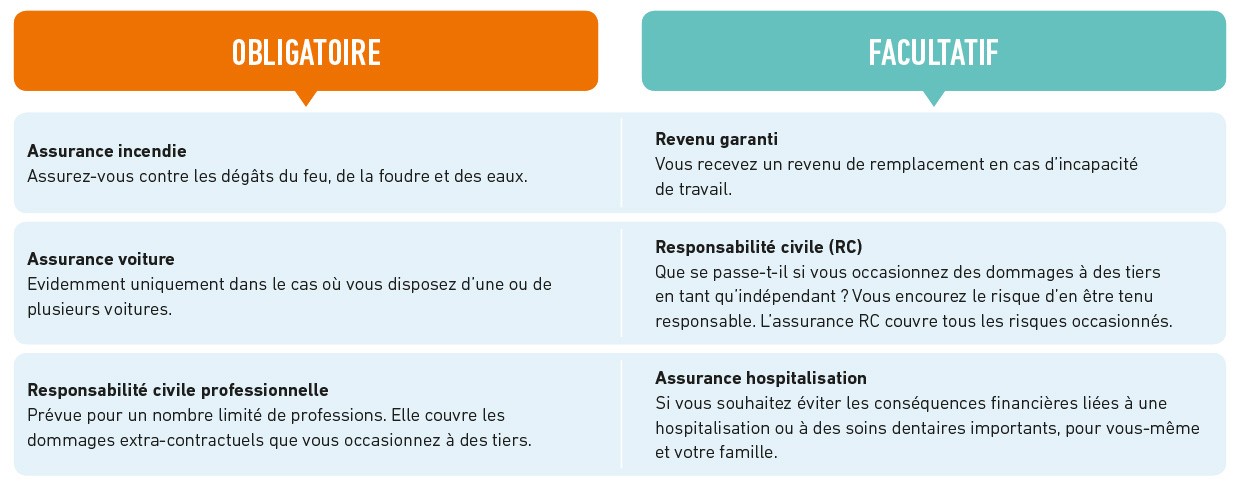

Contrairement à ce qu’on pourrait croire, les assurances obligatoires ne sont pas si nombreuses. Elles ne concernent que la responsabilité civile, l’assurance automobile et certaines assurances pour couvrir des risques très spécifiques. Quant aux propositions d’assurances facultatives, elles sont aussi variées que la vie quotidienne elle-même !

Quelles sont les assurances obligatoires ?

L’assurance Responsabilité Civile (RC)

Toute personne majeure et en bonne santé mentale est considérée comme responsable de ses actes. Pour réparer d’éventuels dommages, elle doit souscrire obligatoirement certains contrats d’assurance.

Qu’est-ce que la responsabilité civile ?

Elle s’appelle responsabilité «civile» par opposition à la responsabilité « pénale ». La responsabilité civile englobe à la fois :

- La responsabilité « contractuelle », c’est-à-dire lorsqu’il existe un contrat entre l’auteur du dommage et la victime ;

- La responsabilité « délictuelle» ou « quasi délictuelle », lorsqu’il n’y a pas de contrat entre l’auteur du dommage et la victime.

La faute délictuelle est liée à un acte volontaire réalisé sciemment, et cause d’un préjudice, tandis que la faute quasi délictuelle résulte d’une erreur de comportement, génératrice d’un dommage, qui n’aurait pas été commise par une personne avisée.

Plusieurs articles du Code civil posent les principes généraux applicables en matière de responsabilité civile. L’assuré est responsable :

- Des dommages causés par sa propre faute, par imprudence ou par négligence (articles 1382 et 1383);

- Des actes commis par ses enfants mineurs ou par ceux qu’il garde (article 1384);

- Des actes commis par la personne qui fait le ménage ou garde les enfants (article 1384) ;

- Des dommages dus aux objets qu’il détient, aux choses qui lui appartiennent, qu’il a empruntées ou louées (article 1384) ;

- Des dommages causés par ses animaux ou par ceux qu’il garde (article 1385);

- Des dommages dus à son appartement ou à sa maison (article 1386). (Le texte intégral de ces articles est reproduit dans l’annexe B-2.)

La responsabilité civile implique donc l’obligation de réparer le tort causé à autrui. Quant au montant de l’indemnisation, il dépend de l’importance des dommages provoqués, sans limite : la somme à payer est liée à l’importance des dommages, pas à la gravité de la faute.

En général, les moyens financiers du responsable de la faute ne le lui permettent pas d’indemniser la ou les victimes. Par conséquent, la loi impose à quiconque d’assurer sa responsabilité civile, de manière à permettre à l’assureur de se substituer à l’assuré pour prendre en charge l’intégralité de l’indemnisation.

Les limites de l’intervention de l’assureur

L’assureur ne peut intervenir que si l’assuré est reconnu responsable. À défaut d’assurance, le responsable doit dédommager lui-même la ou les victimes.

L’assureur n’intervient pas systématiquement dès que la responsabilité de son assuré est reconnue. En effet, les sanctions de la responsabilité pénale ne sont jamais couvertes (sauf pour les dommages et intérêts civils).

L’assurance Auto et Moto

Lorsque l’on conduit un véhicule «terrestre à moteur» (auto, moto, camion et tout engin à moteur), souscrire un contrat d’assurance est obligatoire.

Outre l’assurance responsabilité civile garantie par le contrat pour réparer les dommages causés aux autres au volant du véhicule, ce même contrat peut aussi garantir les dommages encourus par le véhicule lui-même et son conducteur. Le niveau de couverture est optionnel : vol, incendie, avec ou sans bris de glace, jusqu’à «tous risques ».

Les contrats d’assurance comportent en général une protection juridique, permettant d’être aidé par un juriste en cas de procédure judiciaire.

L’assurance Scolaire

En principe, cette assurance n’est pas classée parmi les assurances obligatoires. Néanmoins, dans les faits, elle l’est tout de même un peu, puisque les élèves ne peuvent participer aux activités scolaires facultatives que si leurs parents justifient d’avoir souscrit un contrat d’assurance scolaire.

Pour les activités fixées par les programmes scolaires, l’assurance scolaire n’est pas obligatoire. L’inscription d’un enfant dans un établissement scolaire ne peut pas être subordonnée à la présentation d’une attestation d’assurance. Toutefois, plusieurs circulaires du ministère de l’Éducation nationale rappellent que cette assurance peut être exigée lorsque l’enfant participe à certaines activités facultatives organisées par l’école, telles que sorties et voyages collectifs, séjours linguistiques, classes de découverte…

L'assurance scolaire peut être incluse dans votre contrat d'assurance multirisques, pensez à vérifier avant de souscrire à un contrat distinct.

Quelles sont les assurances facultatives ?

On peut classer les assurances facultatives en plusieurs grandes catégories.

Les assurances pour protéger la personne ou la « famille »

Dans cette catégorie, outre la responsabilité civile obligatoire pour chaque membre de la famille et l’assurance scolaire, il y a les contrats destinés à prendre en charge :

- Les assurances complémentaires santé également appelées mutuelles ;

- L’assurance des accidents corporels ;

- L’assurance vie ;

- L’assurance décès ;

- L’épargne retraite ;

- L’assurance dépendance ;

- Les assurances pour protéger les animaux domestiques ;

- Les assurances pour les loisirs.

Les assurances emprunteurs

Et puis il y a la (longue, très longue) liste des assurances à souscrire dans le cadre d’un emprunt : immobilier, auto ou moto, consommation, loisirs, travaux, etc. C'est une assurance temporaire, limitée à la durée du crédit, qui garantit le remboursement de celui-ci en cas de décès.

Là encore, ces assurances sont dites « facultatives », puisque la loi ne les impose pas. En revanche, elles sont rendues obligatoires par les banques et les établissements de crédit, à défaut de quoi l’emprunt ne peut pas être souscrit.

Un expert vous répondra