Vous avez souscrit un assurance professionnelle et vous souhaitez la résilier ? Mais quelles sont les conditions pour résilier ? Peut-on résilier une assurance ? Y a-t-il un délai de résiliation d’assurance professionnelle ? Y a-t-il un formalisme à respecter ? Pouvez-vous bénéficier des dispositions de la loi Hamon ? Quand peut-on changer d’assurance ? Où s’assurer après la résiliation ?

Pour avoir la réponse à toutes vos questions sur la résiliation d'assurance professionnelle, suivez le guide !

Sommaire

Quand résilier son assurance professionnelle ?

L'assuré peut résilier son assurance multirisque dans 3 situations.

Résiliation à échéance

La manière la plus simple pour résilier son assurance professionnelle est de le faire à l'échéance, c'est-à-dire à la date d'anniversaire de votre contrat. Attention, cela ne correspond pas toujours à la date de souscription. Elle peut être fixée librement par votre assureur. Nous vous conseillons de vérifier les conditions particulières de votre assurance.

Dès lors que vous connaissez la date d'échéance, il faut respecter un préavis de 2 mois pour en informer votre assureur. À défaut de respect de ce préavis, votre contrat sera tacitement reconduit. Vous devrez alors attendre une année supplémentaire pour dénoncer un contrat pro.

Résiliation hors échéance

La dénonciation du contrat d’assurance en cours est possible mais limitée à certains cas prévus par la loi :

- résiliation suite à une cessation d'activité ;

- résiliation suite à un redressement ou une liquidation judiciaire ;

- résiliation suite à un départ en retraite ;

- résiliation suite à un changement de domiciliation de l'entreprise ;

- résiliation suite à une vente de l'entreprise.

Ces événements entraînent une modification du risque et vous donnent droit de résilier votre contrat d'assurance professionnelle hors échéance.

Dès lors que l'un de ces événements se produit, un délai de 3 mois est imposé pour dénoncer son contrat d’assurance pro. Vous devez alors envoyer une lettre recommandée avec accusé de réception, avec tous les documents justifiant de votre changement de situation.

Résiliation suite à modification de contrat

L'assureur est en droit de modifier votre contrat d'assurance multirisque pro unilatéralement. Il peut par exemple augmenter vos cotisations, la franchise ou diminuer le plafond d'indemnisation de manière totalement arbitraire.

Dès lors que ces modifications vous sont défavorables, vous êtes en droit de résilier votre assurance MRP.

Après avoir pris connaissance du changement, vous avez u1n mois pour demander la résiliation. Passé ce délai, vous devrez attendre l'échéance principale pour résilier.

Le délai de résiliation d’une assurance professionnelle

Si votre assurance pro ne vous convient plus, il peut être intéressant d’en changer, soit pour obtenir un meilleur prix avec les mêmes garanties, soit pour obtenir de meilleures garanties au même prix.

Si vous trouvez une assurance plus adaptée à votre situation, vous devez d’abord résilier votre contrat actuel. Vous pourrez résilier à échéance annuelle tout en respectant un délai de préavis de 2 mois. Vous devrez simplement envoyer une lettre recommandée avec accusé de réception informant votre assureur de votre volonté de résilier.

La loi impose des préavis différents en fonction des cas de résiliation d’assurance professionnelle.

| Evènement | Date limite d'envoi de la demande de résiliation |

|---|---|

| Échéance | 2 mois avant |

| Hors échéance | 3 mois après l'événement justifiant la modification du risque |

| Modification de contrat | 1 mois après avoir pris connaissance de la modification |

Ces délais légaux pour annuler une assurance peuvent toutefois être différents de ceux prévus dans votre contrat. En effet, chaque assureur est libre de prévoir des délais plus longs ou plus courts (ce dernier point est assez rare). Vérifiez bien les conditions générales et particulières de votre contrat afin de bien respecter les délais contractuels.

Les assureurs sont très scrupuleux quant au respect des dates. En effet, pour un délai dépassé d'une journée, ils peuvent refuser la résiliation. Dans un tel cas, vous devrez attendre la prochaine échéance, une modification de votre contrat ou un changement dans la situation de votre entreprise pour demander la résiliation du contrat.

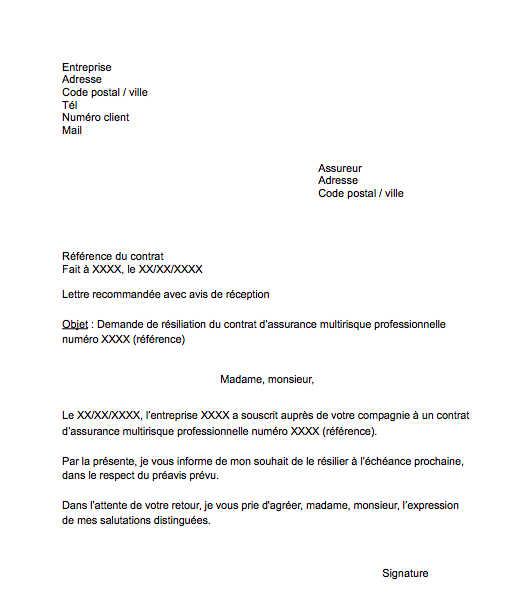

Notre modèle de lettre de résiliation d’assurance professionnelle

Pour notifier votre intention de résilier votre contrat d'assurance professionnelle, nous vous conseillons d'envoyer votre demande en recommandé avec accusé de réception. En effet, en cas de litige, c'est le cachet de la poste qui fera foi. Vous devez donc conserver le talon d'envoi. La lettre de résiliation doit être envoyée à votre compagnie d'assurance directement, et non pas un intermédiaire.

Il n'y a pas de formalisme à proprement parler pour la lettre type de résiliation. Cependant, nous vous conseillons de mentionner les informations suivantes :

- vos coordonnées ;

- les coordonnées de votre assureur ;

- les références de votre contrat ;

- la date d'échéance ;

- le motif de la résiliation.

Notre modèle de lettre de résiliation a été rédigé par notre équipe juridique. Vous pouvez l'utilisez telle quelle ou l'adapter à votre situation.

La résiliation d’une assurance professionnelle par l’assureur

La résiliation de l'assurance MRP peut se faire par l'assuré, mais également par l'assureur. Les cas de résiliation par l'assureur sont encadrés par la loi pour ne pas léser les assurés :

- la survenance d'un ou plusieurs sinistres ;

- l'arrêt du paiement des cotisations ou votre liquidation judiciaire ;

- une augmentation du risque de votre entreprise ;

- une fraude (que ce soit lors de la souscription ou de la déclaration d'un sinistre).

La résiliation par l'assureur a de lourdes conséquences pour l'assuré, car il aura alors plus de mal à trouver une assurance dans le futur. Par ailleurs, elle risque fortement d'augmenter le coût des cotisations. Pour éviter cette situation, signalez à votre compagnie d'assurance tous les changements liés à votre entreprise (augmentation de l'effectif ou de la flotte de véhicule, changement des processus, etc).

Si vous avez payé une prime en fractionnement annuel, votre assureur doit vous rembourser le trop-perçu. La seule exception est la fraude où l'assuré risque par ailleurs de lourdes amendes, ainsi qu'une peine d'emprisonnement.

Loi Hamon et loi Chatel : permettent-elles de résilier une assurance professionnelle ?

La loi Hamon et la loi Chatel visent à protéger les consommateurs vis-à-vis des contrats à tacite reconduction. Voici leurs principales dispositions :

- loi Hamon : après un an, les assurés peuvent résilier à n'importe quel moment sans condition.

- loi Chatel : les assureurs sont dans l'obligation d'informer les assurés de la date d'échéance au minimum 15 jours avant cette dernière.

L'objectif de ces lois est de permettre aux consommateurs de comparer les offres pour accéder à des contrats plus avantageux.

Ces lois ne concernent malheureusement que les particuliers. En tant que professionnel, vous ne pouvez donc pas invoquer ces lois pour résilier votre contrat d'assurance professionnelle, et ce même si vous exercez en auto entrepreneur ou entreprise individuelle.

Nous vous conseillons de bien noter les dates d'échéance de votre assurance multirisque professionnelle, ainsi que les délais. Par ailleurs, notez les situations vous autorisant à résilier hors échéance. Cela vous permettra d'être prêt lorsque vous en aurez la possibilité.

Pourquoi résilier son contrat d’assurance pro ?

La résiliation de son contrat d'assurance professionnelle est souvent justifiée par un des éléments suivants :

- Litige avec votre assureur.

- Augmentation tarifaire : votre prime a augmenté de manière significative et n'est plus adaptée à votre situation.

- Mis en jeu de la concurrence : vous avez trouvé une assurance moins chère avec de meilleures garanties.

Quelle que soit la raison de votre volonté de résilier, il est primordial de respecter délais et formalisme.

Choisir un meilleur contrat d’assurance professionnelle

À moins d'être en cessation d'activité, si vous résiliez votre contrat d'assurance professionnelle, mieux vaut en souscrire un nouveau.

La résiliation de votre contrat d’assurance multirisque professionnelle doit vous permettre de trouver un meilleur contrat. À cette fin, le plus simple est d'utiliser un comparateur d’assurance professionnelle en ligne.

Coover met à votre disposition son outil. Gratuit, sans engagement et totalement indépendant, il vous permet d'obtenir en ligne les meilleures offres pour votre activité.

Dans un premier temps, vous devez remplir un formulaire en ligne avec les informations relatives à votre entreprise : SIREN, ville, chiffre d'affaires et activité.

Vous pouvez alors comparer plusieurs offres et sélectionner celui qui vous correspond en termes de garanties et de tarif. Pour bien choisir, pensez à vérifier les garanties de base, les garanties optionnelles, le plafond d'indemnisation, la franchise, ou encore les délais de remboursement.

Le prix ne doit pas être le paramètre unique dans votre choix d'assurance professionnelle. Si vous n'êtes pas assez couvert, cela risque de vous coûter beaucoup plus cher qu'un contrat plus onéreux.

Enfin, dès que vous avez trouvé le meilleur contrat d'assurance professionnelle pour votre entreprise, il vous suffit de souscrire en ligne. Vous recevrez directement votre attestation d'assurance sur votre boite email.

Il est possible de comparer les assurances professionnelles et de souscrire avant même la résiliation. Il vous suffit simplement d'indiquer une date effet de votre nouveau contrat au dernier jour de votre contrat actuel.

Professionnels, quelles autres assurances souscrire ?

Voici un récapitulatif des assurances indispensables pour toutes les entreprises :

- Responsabilité civile professionnelle : Cette assurance est obligatoire pour les professions réglementées. Pour les autres, elle est simplement facultative, mais fortement recommandée. En effet, les entreprises engagent leur responsabilité dès lors qu'elles causent un dommage à un tiers, soit durant la réalisation d'une prestation (RC pro), soit pendant l'activité normale (RC exploitation). Dans un tel cas, l'assurance prendra en charge le remboursement et l'indemnisation. À défaut, c'est à l'entreprise de rembourser intégralement la victime.

- Responsabilité civile du dirigeant : il s'agit du même principe que la responsabilité civile professionnelle, sauf que le patrimoine privé du dirigeant est mis en cause dans l’hypothèse où ses décisions ont causé un préjudice à un tiers.

- Responsabilité décennale : elle est obligatoire pour les professionnels du bâtiment. Ces derniers sont, en effet, tenus responsables en cas de dommage affectant la solidité d'un ouvrage sur lequel ils sont intervenus, ou de dommage le rendant impropre à sa destination. Cette responsabilité est due pendant 10 ans. L'assurance prend alors en charge les conséquences d'un tel dommage.

- Protection juridique : en cas de litige, l'entreprise peut avoir besoin de conseils juridique et de se faire représenter en défense ou en recours.

- Mutuelle santé : indispensable pour rembourser les dépenses de santé. Contrat obligatoire si vous avez des salariés et facultatif si vous êtes travailleur non salarié.

- Prévoyance : indispensable pour être couvert en cas d'arrêt maladie ou d'accident. Contrat obligatoire si vous avez des salariés cadres et facultatif si vous êtes travailleur non salarié.

12 commentaires à "La résiliation d’un contrat d’assurance professionnelle"

POLI Marie Flora, le 24 avril 2020

Bonjour, notre assureur mult ris profes m impose de ne pouvoir resilier mes contrats professionnelles qu a la fin de l echeance . Agriculteur a l origine actuellement a la retraite mon mari n est plus apte a gere ce passif . Ces 2 contrats M.PRO etaient lies a ses activités agricole etant raye a la mut. agricole son assureur veut l obliger a finir ses contrats a l echeance ? En a t il le droit . Pouvez vous me d ecrire une lettre type afin d apaiser les tracasseries qui ne sont plus pour notre age Cordialement Mme Poli

Pierre Fruchard, le 24 avril 2020

Bonjour Madame,

L'assureur est en droit d'exiger que la résiliation n'intervienne qu'à l'échéance.

Vous pouvez en revanche demander un geste commerciale.

En revanche si l'activité de votre mari a cessé ou changé, vous pouvez demander la résiliation maintenant.

Cordialement,

Lebrun, le 24 juin 2021

Bonjour un assureur à t il le droit de résilier mon contrat multi risque pro pour un avenant que je refuse de signer merci à vous

Pierre Fruchard, le 27 juin 2021

Bonjour,

L'assureur est en droit de résilier votre contrat d'assurance pro.

Bien à vous,

Neskens, le 20 décembre 2021

Bonjour, j'ai un contrat rc pro pour personne physique, je suis passé en société et j'ai donc demandé une offre de prix à mon courtier pour être assuré en société.

Il a fait les modifications sans mon accord ( pas d'offre de prix, pas d'avenant reçu, rien signé).

Je ne suis pas d'accord avec cette modification du contrat sans mon accord, je penses que passer de personne physique à personne morale avec en plus mon fils comme associé actif est un facteur me permettant d'annuler mon contrat en personne physique pour pouvoir choisir une assurance adapté à ma situation.

Pour mon courtier et les AG le fait de passer en société n'est pas un motif pour annulé mon contrat.

Q'en pensez vous?

Merci à vous.

Pierre Fruchard, le 20 décembre 2021

Bonjour,

Tout d'abord, l'assureur est en droit de modifier votre contrat d'assurance multirisque pro unilatéralement. Cependant, dès lors que ces modifications vous sont défavorables, vous êtes en droit de résilier votre assurance.

Bien à vous.

Alain, le 29 décembre 2021

Je suis artisan et mon fourgon est donc assuré avec un contrat professionnel, Mon échéance est au 05 01 2022 et mon assureur m'a envoyé mon avis d'échéance le 10 12 2021.

Je souhaitais changer d'assureur mais mon assureur actuel me déclare que ni la loi Amont ni la loi Chatel ne s'applique et que je lui doit 2 mois de préavis..... Mais dans ce cas, n'était-il pas tenu de m'envoyer mon avis d'échéance plus de 2 mois avant afin que moi même je puisse matériellement réfléchir si je reconduis mon contrat ou pas ? En me l'envoyant 15 jours avant comme pour un particulier, il ne me laisse pas le choix, je trouve ça injuste ! Est-ce légal ?

Cdt

Pierre Fruchard, le 29 décembre 2021

Bonjour Monsieur,

Oui cela est légal même dans le cadre d'une assurance professionnelle, en général les contrats d'assurance sont tacitement reconduis. C'est à vous, 2 mois avant l'échéance de notifier par courrier votre souhait de changer d'assurance.

Cordialement.

Ant, le 7 janvier 2022

Bonjour

Y a t il une periode de retraction concernant les contrats d assurances décennale ?

Pierre Fruchard, le 17 janvier 2022

Bonjour,

Le délai de rétractation d'un contrat d'assurance est de 14 jours depuis la loi Hamon.

Cordialement.

Plihon Xavier, le 31 janvier 2022

Bonsoir, je viens de souscrire une RC professionnelle en ligne il y a 3 jours, mais en lisant les conditions à tête reposée je m'aperçois que celle-ci ne me correspond pas. Puis-je me rétracter avec par exemple un délai de réflexion ou un délai de rétractation pour souscription en ligne ?

Pierre Fruchard, le 2 février 2022

Bonjour,

Cela dépend des assureurs : certains permettent la rétractation, d'autres non. Il faut vous référer aux documents contractuels.

Un expert vous répondra