L'assurance prêt immobilier est inévitable. Ce n'est pas une obligation légale mais une exigence des banques. Cette couverture prend en charge les mensualités de votre prêt lorsque, suite à un accident ou à une maladie, vous ne pouvez plus en assumer les paiements. Décès, PTIA, ITT, IPT/IPP et perte d'emploi sont des garanties pouvant figurer au contrat. Mais en cas de sinistre, la prise en charge de votre assureur peut ne pas correspondre à vos attentes. Il est alors possible de contester la décision d'assurance prêt immobilier.

Vous trouverez sur cette page comment procéder, ainsi que notre modèle de lettre de contestation de refus d'indemnisation.

Comment contester la décision d’assurance prêt immobilier ?

Comme pour toute assurance, un litige peut naître entre votre assureur et vous. Vous ne comprenez par exemple pas pourquoi votre assureur ne déclenche pas votre garantie ITT, ou doutez sur le montant de l'indemnisation, etc.

Dans un premier temps, nous vous conseillons de relire vos conditions générales. Vous éviterez ainsi des démarches inutiles s'il s'avérait qu'il n'y ait pas d'erreur ou de contestation à faire. Vous verrez ainsi si vous restez en désaccord avec votre assureur ou non. Vous pouvez également échanger avec votre conseiller pour tenter d'obtenir des réponses.

Si souhaitez contester la décision de votre assurance prêt immobilier, par exemple dans le cadre d'un refus d'indemnisation, vous pouvez commencer par une contestation à l'amiable. Pour cela, vous devez envoyer une lettre de contestation à votre interlocuteur dédié (banque ou assureur). Si cette démarche amiable ne donne rien, alors vous pouvez contacter un médiateur en assurance. Ce dernier est un professionnel indépendant, chargé de négocier entre assureur et assuré pour aboutir à une entente entre les deux parties. Enfin, si aucune de ces solutions ne fonctionnent, vous pouvez engager un recours juridique.

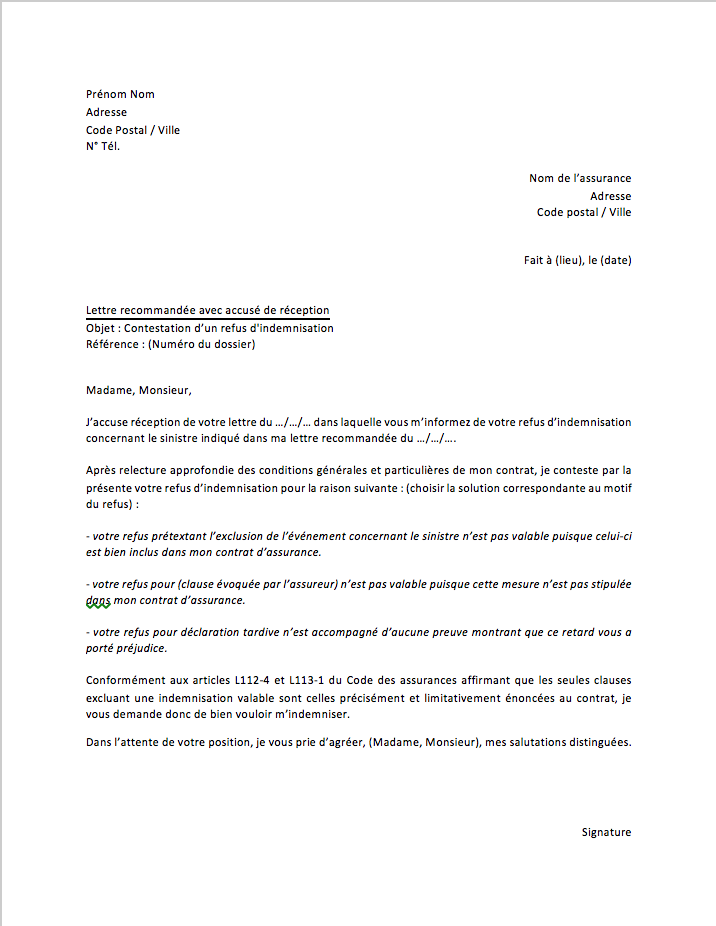

Lettre de contestation de refus d’indemnisation assurance de prêt : modèle gratuit

La lettre de contestation de refus d'indemnisation doit être envoyée à votre assureur directement si vous avez opté pour la délégation d'assurance, ou à votre banque si vous avez souscrit le contrat de groupe.

Pensez à expliquer précisément la situation, et donner vos arguments ainsi que les preuves relatives à la contestation.

Vous disposez de 2 ans à partir de la date du sinistre. Passé ce délai, il y a prescription et vous ne pourrez plus obtenir quoi que ce soit de votre compagnie d'assurance.

2 commentaires à "Lettre de contestation refus de prise en charge assurance prêt immobilier : modèle gratuit"

Inercie Tshibumbu, le 14 septembre 2020

Comment rédiger une lettre recommandée avec accusé de réception à une entreprise sinistrée ?

Pierre Fruchard, le 15 septembre 2020

Bonjour,

Il faut se rendre en poste ou sur internet sur le site de LA Pote pour envoyer une LRAR.

Cordialement,

Un expert vous répondra