L'assurance prêt immobilier n'est pas obligatoire d'un point de vue légal, mais les banques accordent rarement de prêt sans cette protection. Elle leur permet d'être remboursées lorsque l'emprunteur est dans l'incapacité de payer suite à un accident ou à une maladie. Cette assurance est donc inévitable et essentielle pour vous protéger vous comme votre banque. Mais elle a un coût non négligeable !

Alors, qu'est-ce que le taux d'assurance prêt immobilier ? Quel calcul effectuer pour connaître le coût de sa couverture ? Comment connaître le montant d'une mensualité de prêt immobilier avec assurance ? Coover fait le point sur le calcul de l'assurance crédit immobilier.

Sommaire

Pourquoi calculer le taux d’assurance prêt immobilier ?

Lorsque vous empruntez dans l’optique d’acquérir un bien immobilier, vous êtes dans l’obligation de souscrire une assurance. Vous entendrez alors parler du taux d’assurance prêt immobilier. Exprimé en pourcentage, il représente le prix annuel de votre couverture.

À ne pas confondre avec le taux de votre prêt ! Le calcul de votre taux d’assurance prêt immobilier comprendra différentes données dont le taux d’intérêt, comme dans l’exemple suivant : emprunt de 200 000 € sur 20 ans à un taux d’intérêt de 3 %, avec un taux d’assurance emprunteur à 0,6 %.

Il est intéressant de le calculer pour connaître le coût de votre assurance crédit immobilier, et ainsi celui de votre emprunt au global. L’assurance emprunteur peut représenter jusqu’à 30 % du coût total du prêt, alors il vaut mieux rechercher une assurance au taux le plus avantageux. Plus précisément, le calcul du taux d’assurance permet de connaître le montant de vos mensualités.

Bien choisir votre assurance crédit immobilier peut donc considérablement baisser le coût de votre emprunt. Vous pouvez opter pour le contrat de groupe de votre banque ou procéder à une délégation d’assurance. Pour savoir quel contrat choisir, n’hésitez pas à comparer les offres entre elles. Vous pouvez utiliser gratuitement notre comparateur en ligne et ainsi obtenir des devis de dizaines d’assurances emprunteur au taux avantageux.

Quel calcul pour connaître le coût de son assurance prêt immobilier ?

Le calcul du taux d’assurance crédit immobilier peut se baser sur le capital restant dû ou sur le capital emprunté. Voici les spécificités de ces deux modes d’application.

Calcul assurance prêt immobilier sur capital restant dû

En principe, lorsque vous choisissez de souscrire auprès d’un assureur externe (dans le cadre de la délégation d’assurance), il s’agit d’un calcul d’assurance prêt immobilier sur capital restant dû.

Dans cette configuration, les cotisations sont dégressives, puisque le calcul se base sur le montant qu’il vous reste à payer. Par conséquent, il est assez difficile de connaître le coût total de l’assurance : il faut utiliser le tableau d’amortissement.

Prenons un exemple : vous contractez un prêt immobilier de 200 000 €. Si le coût de l’assurance est de 65 € le premier mois, il baissera le second mois et ainsi de suite jusqu’à atteindre 0,40 € à la dernière mensualité du prêt.

Calcul assurance prêt immobilier sur capital emprunté

Le calcul du coût de l’assurance crédit immobilier sur capital emprunté est employé par l’organisme prêteur. En effet, si vous passez par le contrat de groupe de votre banque, c’est généralement cette méthode de calcul qui sera utilisée.

Les cotisations sont fixes puisque basées sur le montant initial emprunté, qui ne bouge pas. Ainsi, vous paierez les mêmes mensualités chaque mois.

Quelle est la formule de calcul du taux d’assurance de prêt ?

La formule du calcul d’assurance prêt immobilier varie selon le type de contrat souscrit : sur capital emprunté ou sur capital restant dû.

Vous trouverez dans le tableau ci-dessous la formule pour chacun des modes, prenant l’exemple suivant : emprunt de 200 000 € à un taux d’intérêts de 3 % sur 20 ans, avec un taux d’assurance emprunteur à 0,4 %.

| Mode de calcul | Formule | Coût de l'assurance au total |

|---|---|---|

| Sur capital emprunté (contrat de groupe) | 200 000 x 0,4 % x 20 | 16 000 € |

| Sur capital restant dû (délégation d'assurance) | Renseignée au tableau d'amortissement de l'assureur | Entre 8 et 12 000 € |

Si vous souhaitez connaître le montant de vos mensualités lorsque que votre taux d'assurance emprunteur se base sur le capital emprunté, il suffit d'utiliser la formule suivante : taux d’assurance X montant emprunté, puis diviser le résultat par 12.

Pour comparer différentes offres, le taux moyen assurance prêt immobilier peut être utilisé, mais le TAEA reste le plus objectif. En effet, le Taux Annuel Effectif d’Assurance Global renseigne l'emprunteur sur le coût réel de l'assurance. C'est la différence entre le Taux Effectif Global incluant toute assurance et le Taux Effectif Global sans aucune assurance.

Quels sont les critères du calcul d'assurance crédit immobilier ?

L’impact du taux d’assurance sur le coût total du prêt varie selon plusieurs critères, et notamment en fonction du profil de l’emprunteur et du type de contrat (de groupe ou individuel si délégation d’assurance choisie).

Voici quelques critères pris en compte par les assureurs et banques pour évaluer le taux d'assurance de prêt qui sera appliqué à votre projet :

- Votre âge,

- Le fait de fumer,

- Votre état de santé plus largement,

- Les sports que vous pratiquez.

- La base du taux d’assurance de prêt : capital emprunté ou capital restant dû.

- Le montant et la durée de l'emprunt,

- La quotité choisie si plus d'un emprunteur,

- Les garanties d'assurance souscrites.

Notre simulateur de calcul de mensualité de l’assurance prêt immobilier

Le calcul de mensualité de votre prêt immobilier peut être fait de diverses manières :

- Vous pouvez utiliser un simulateur : grâce à cet outil en ligne, vous pouvez avoir accès à des estimations de vos futures échéances mensuelles, et ce, en quelques minutes. En principe, seules quelques informations vous sont demandées pour que puissent être établis plusieurs devis. Montant du prêt, durée, taux d'intérêt du prêt... vous pourrez ainsi avoir une plus précise de ce que vous devrez payer chaque mois pour couvrir votre emprunt.

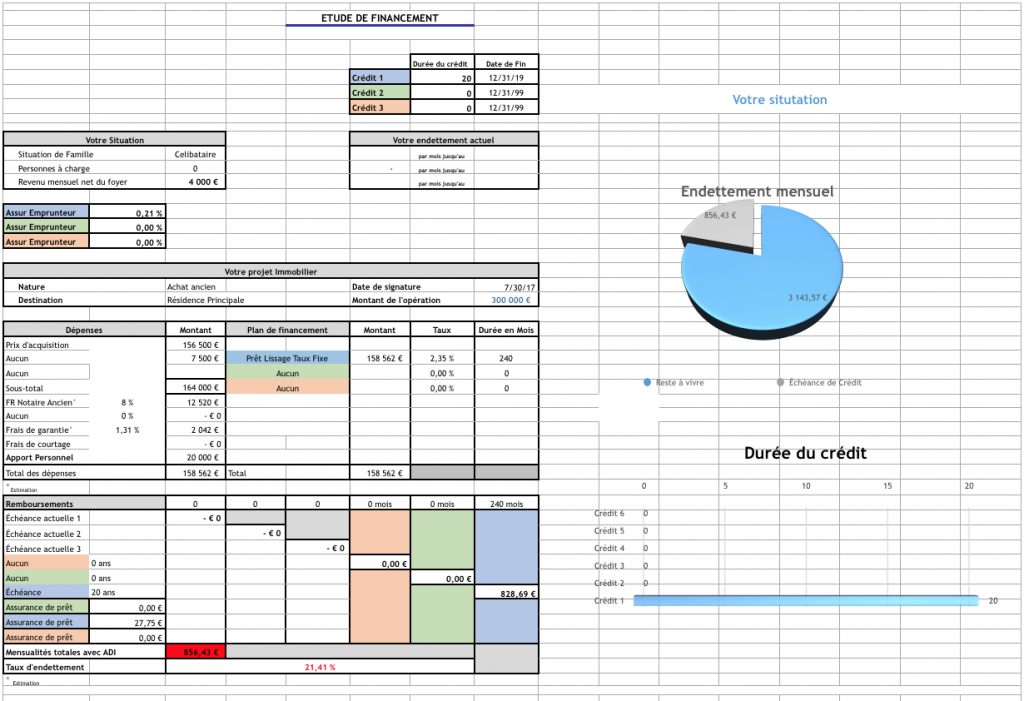

- Vous pouvez également utiliser un fichier Excel dédié au calcul de mensualité d'assurance de crédit immobilier.

Voici un fichier Excel type pour effectuer le calcul de vos mensualités d'assurance emprunteur vous-même :

Si les résultats de votre simulation montrent une grande différence de taux d'assurance de prêt immobilier et donc un coût global inférieur à ce que vous avez actuellement, n'hésitez pas à envisager le changement d'assurance de prêt ! La loi Hamon permet à tout emprunteur de changer de contrat dans les 12 mois qui suivent la signature de votre offre de prêt, tant que vous respectez l'équivalence des garanties.

De même, si vous souhaitez obtenir un meilleur taux et ainsi trouver une couverture de crédit immobilier moins onéreuse, vous pouvez changer de contrat à chaque date anniversaire du contrat grâce à l'amendement Bourquin. Vous devez respecter ici aussi l'équivalence des garanties avec le contrat que vous propose votre banque.

FAQ

L'assurance de prêt immobilier est une couverture pour la banque comme pour l'emprunteur. Elle prend en charge les mensualités du prêt lorsque l'emprunteur ne peut plus payer suite à un accident ou à une maladie. Les garanties possibles sont le décès, la perte totale et irréversible d'autonomie, l'invalidité permanente ou partielle, et la perte d'emploi.

Vous pouvez changer de contrat en procédant à une délégation d'assurance pour diminuer le coût de votre assurance emprunteur. Vous n'êtes plus obligé de souscrire l'assurance de votre banque depuis la loi Lagarde et pouvez souscrire une couverture individuelle auprès d'un assureur externe. De même, vous pouvez changer de contrat n'importe quand dans les 12 mois qui suivent la signature, puis chaque année à date d'échéance.

Un expert vous répondra