Vous avez souscrit une assurance multirisque professionnelle pour votre entreprise auprès d'un assureur et vous vous demandez comment changer de contrat et le résilier ? Quelle que soit la raison de votre décision, il y a des règles à respecter pour résilier votre contrat d'assurance multirisque professionnelle correctement. Petit guide de la marche à suivre pour le faire rapidement, simplement et surtout, sans perdre d’argent.

Sommaire

Qu’est-ce qu’une multirisque professionnelle ?

L'assurance multirisque professionnelle est une assurance qui vous permet de garantir vos locaux professionnels ainsi que leur contenu (mobilier, matériel, stocks, marchandises…), l’activité financière ainsi que la responsabilité civile de votre entreprise face à des risques majeurs tels que l’incendie, dégât des eaux, vol, bris de glace, dommage électrique… et sécuriser sa pérennité.

Dans quels cas changer d’assurance multirisque professionnelle ?

L'assurance multirisque professionnelle est nécessaire pour toutes les entreprises souhaitant prévenir les accidents de travail tout en exerçant la tête légère. Le marché de l’assurance étant dense et très concurrentiel, il est conseillé chaque année d'effectuer un tour des offres pour obtenir une couverture sur-mesure au meilleur prix en fonction de l'évolution de vos besoins.

Les causes de résiliation de votre assurance multirisque professionnelle sont nombreuses et chacune d'entre elles impliquent des modalités particulières. Voici des raisons pour lesquelles vous pouvez vouloir résilier votre contrat :

- Liquidation judiciaire de votre entreprise.

- Départ en retraite.

- Changement d’activité ou/et fermeture de l'entreprise.

- Augmentation du prix de la franchise ou/et de la prime annuelle de votre assureur.

- Changement d'assureur

Pour comparer les contrats d'assurance annuellement, favorisez l'utilisation d'un comparateur d'assurance, vous y gagnerez du temps et un outil objectif qui répondra à vos besoins de manière plus précise.

Comment résilier une assurance multirisque professionnelle ?

Pour résilier votre assurance, vous allez devoir envoyer une lettre en courrier recommandé afin de demander la résiliation de votre contrat. Mais à quel moment le faire ?

Votre assurance se renouvelle chaque année tacitement. Le meilleur moment pour y mettre fin, est donc la date anniversaire de la signature de votre contrat. Hors de cette échéance, l’assureur est en droit de refuser votre demande ou de vous demander un justificatif. Selon la raison de votre résiliation, les règles ne sont pas toujours les mêmes, une donnée reste cependant commune à toutes les demandes : le préavis de un à deux mois applicable par l'assureur après réception de votre courrier.

Voici les modalités et délais de résiliation pour chacune des éventualités :

| Raison de résiliation | Modalités et délais |

|---|---|

| Changement d'assureur | Possibilité de résilier seulement à l'échéance de votre contrat à date anniversaire par envoi d'un courrier. |

| Événement particulier (liquidation judiciaire, retraire...etc.) | Vous disposez de 3 mois pour résilier le contrat après l'annonce de l'événement qui vous y oblige. Vous devez vous munir d'un document justificatif à ajouter à votre courrier de résiliation. |

| Augmentation des prix de votre assurance (franchise, prime annuelle) | Augmentation des prix de votre assurance (franchise, prime annuelle) |

Quelle que soit la raison de votre résiliation, soyez prudent quant aux échéances et aux délais de votre assureur. Les assurances sont très tatillonnes sur les dates et peuvent vous refuser une demande si vous dépassez l'échéance d'un jour.

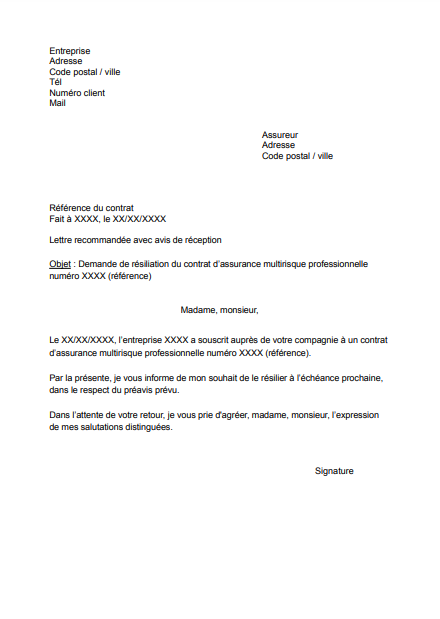

Notre modèle de lettre de résiliation de contrat multirisque pro

Pour résilier votre assurance, vous devez envoyer un courrier de demande de résiliation en lettre recommandé. De plus en plus d’assureurs permettent de mettre fin à un contrat en un clic sur internet, mais il est encore majoritairement coutume de le faire par voie postale, une méthode permettant de vous mettre à l'abri : le recommandé faisant foi en cas de litiges. Il n’y a pas de formalisme pour l'écriture de cette lettre, mais Coover mets à votre disposition son modèle gratuit de lettre de résiliation d'assurance multirisque professionnelle, que vous pouvez adapter selon vos besoins. Vous pouvez télécharger ce modèle gratuit directement :

La résiliation de votre contrat prendra effet 1 mois après la réception de votre courrier recommandé par votre organisme d'assurance. Les "trop payés" vous seront remboursés selon les mêmes délais, sans frais ni pénalités.

Soyez bien conscient qu'en cas de résiliation de votre contrat d'assurance en cours, il vous faudra contracter une autre assurance multirisque professionnelle afin de continuer à être couvert.

Mon assureur peut-il résilier mon contrat d’assurance multirisque professionnelle ?

Votre assureur est, lui aussi, en droit de ne pas reconduire votre contrat d’assurance. De la même manière que l'assuré, il se doit néanmoins de respecter un préavis de un à deux mois avant résiliation définitive du contrat, laissant ainsi le temps à l'entreprise assurée de retrouver une autre couverture professionnelle.

La résiliation par l'assureur est rare, mais peut arriver dans les cas suivants :

- À la suite d'un sinistre important.

- Après aggravation du risque de votre situation professionnelle.

Dans un cas d'augmentation du risque, vous êtes dans l'obligation de prévenir votre assurance dans les 15 jours. C'est après cette déclaration que l'assureur aura le droit de dénoncer l'aggravation et de se rétracter.

- À la suite du non-paiement de vos obligations.

Dans le cas du non-paiement de la prime ou de la franchise par l'assuré, l'assurance peut faire annuler votre contrat au bout de 30 jours, si aucune régularisation n'est faite.

- À la suite d'une fausse déclaration ou d'une fraude.

La résiliation par l'assureur peut avoir de lourdes conséquences. Elle rend plus difficile la recherche d'une nouvelle compagnie d'assurance et fera augmenter significativement vos futures mensualités et cotisations.

Loi Hamon et loi Chatel: comment cela fonctionne pour résilier un contrat de multirisque professionnelle ?

La loi Hamon et la loi Chatel sont des lois visant la protection des consommateurs par rapport aux contrats à reconduction tacite, elles ne fonctionnent pas dans le cas d’une assurance professionnelle. Elles sécurisent les particuliers en leur permettant de pouvoir se dégager plus simplement d'un contrat et ne concernent donc malheureusement pas les professionnels. Voici leurs principales dispositions :

- Loi Hamon : après un an, les assurés peuvent résilier à n’importe quel moment sans conditions, et ce hors échéance

- Loi Chatel : les assureurs sont dans l’obligation d’informer les assurés de la date d’échéance de leur contrat minimum 15 jours avant cette dernière.

Un expert vous répondra