En France, les dommages causés à autrui doivent être réparés. La victime a donc droit à une indemnisation pour les préjudices qu'elle a subis. C’est la raison pour laquelle les contrats d’assurance multirisque habitation comprennent une garantie Responsabilité Civile familiale (RC). Celle-ci se destine à couvrir l'assuré pour les cas où il causerait involontairement des dommages matériels, immatériels ou corporels à quelqu'un d'autre. Voyons comment elle fonctionne.

Sommaire

En quoi consiste la garantie Responsabilité Civile ?

Dans sa vie courante, il est possible que l'assuré (ou une personne de son foyer, un animal domestique ou un bien qui lui appartient) cause involontairement des dommages à un tiers. Le cas échéant, il doit légalement réparer les préjudices subis par la victime. Voici quelques exemples de cas où la RC peut être engagée :

- Le chien de la famille attaque un voisin et le blesse,

- Un enfant de l'assuré en bouscule un autre involontairement et ce dernier se casse le bras,

- Invité chez des amis, l'assuré percute le téléviseur et le casse.

À défaut de garantie RC, ce sera à la personne responsable d'indemniser la victime avec son propre argent.

Grâce à cette garantie, c'est l'assureur qui procèdera à l'indemnisation, si les dommages sont causés par imprudence ou négligence par une personne ou un bien couvert.

Sont indemnisables les dommages :

- Matériels,

- Corporels,

- Immatériels (s'ils sont consécutifs à des dommages matériels ou corporels indemnisés).

Les personnes assurées par le contrat multirisque habitation

La garantie responsabilité civile familiale du contrat d’assurance multirisque habitation couvre toute la famille, au sens large. C’est-à-dire :

- L’assuré souscripteur du contrat, ainsi que toute personne vivant habituellement dans son foyer (enfants, ascendants, personnes employées à domicile...),

- Les enfants de l’assuré et/ou ceux de son conjoint, concubin ou partenaire de pacs,

- Les enfants handicapés physiques ou mentaux de l’assuré,

- Les enfants célibataires de l’assuré, qui poursuivent des études et n’exercent pas de profession,

- Les objets possédés, loués ou empruntés.

Les personnes qui assument la garde des enfants et des animaux à titre occasionnel et gratuit sont également assurées pour les dommages que ceux-ci causent à autrui, du fait de cette garde.

Les personnes effectivement couvertes sont celles visées par le contrat MRH lui-même.

Les dommages couverts

La responsabilité civile concerne les dommages corporels, matériels et immatériels causés à des tiers par l’assuré :

- De son propre fait ou du fait des personnes dont il doit répondre ;

- À cause de ses biens mobiliers (par exemple lors de l’usage de certains objets ou appareils tels qu’une tondeuse, même s’il est loué ou prêté) ;

- À cause des animaux dont il est propriétaire ou gardien. La plupart des contrats excluent néanmoins les dommages causés par les chiens considérés comme dangereux par la loi du 6 janvier 1999.

Enfin, la garantie fonctionne également :

- Lors de la pratique d’un sport (sauf dangereux ou à risque) ;

- Lors d’une location de vacances, pour les responsabilités envers des tiers ou des voisins ;

- Lors des activités scolaires et extrascolaires des enfants de l’assuré, sauf pour les dommages corporels ou matériels (lunettes cassées…) subis par les enfants eux-mêmes.

Pour être couverts, il faut que les dommages aient été causés par imprudence ou négligence. Bien sûr, ceux résultant de la volonté de nuire sont exclus de la garantie.

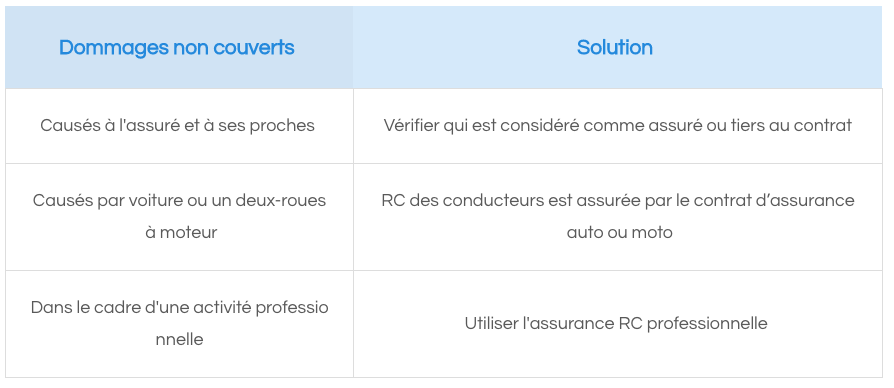

Les dommages exclus de la garantie

L’assurance responsabilité civile n’intervient pas pour les accidents suivants :

| Dommages non couverts | Solution |

| Causés intentionnellement | / |

| Causés à l'assuré et à ses proches | Vérifier qui est considéré comme assuré ou tiers au contrat |

| Causés par une voiture ou un deux-roues à moteur | La RC des conducteurs est assurée par l’assurance auto ou moto |

| Causés dans le cadre d'une activité professionnelle | Utiliser l'assurance RC professionnelle |

| Causés à un bien prêté, loué ou confié | Souscrire à une extension de garantie |

Dans ces situations, c'est à l'assuré de réparer lui-même les préjudices causés. L'assureur n'interviendra pas.

Enfin, certaines activités trop risquées sont exclues de la garantie de base mais peuvent facilement être assurées au moyen d’une garantie additionnelle / d'une extension. Il s’agit :

- Des activités sportives considérées comme dangereuses (sports mécaniques, sports de glisse, parachutisme, etc.) ;

- Des chiens considérés comme dangereux pour lesquels il faut demander une extension de garantie ;

- Des accidents causés à l’extérieur de la maison : par exemple un incendie provoqué par l’utilisation d’un barbecue et endommageant la propriété voisine.

Comment choisir sa garantie RC vie privée en assurance habitation ?

Tous les contrats d'assurance habitation intègrent une garantie RC vie privée. Il faut toutefois savoir qu'elles ne sont pas toutes équivalentes.

Il est aussi possible, si vous n'avez pas d'assurance habitation, de souscrire à cette garantie seule auprès d'un assureur (dès 48 euros par an à la MACIF par exemple).

Voici quelques-uns des critères à observer lorsque vous comparez la garantie Responsabilité Civile de plusieurs contrats multirisque habitation :

- Les personnes couvertes par le contrat,

- Les exclusions : qu'est-ce qui n'est pas couvert par le contrat ?

- Le coût des extensions si vous en avez besoin : sport dangereux, chien nécessitant un permis...

- Le plafond d'indemnisation (le montant maximum que pourra verser l'assureur à la victime),

- La franchise, c'est-à-dire la somme qui restera à votre charge si vous causez des dommages à un tiers.

La responsabilité des « aides bénévoles et momentanées »

Les aides bénévoles sont les personnes qui viennent effectuer de petits travaux chez l’assuré. S’ils se blessent, l’assuré peut être responsable, mais il n’est pas sûr que son contrat d’assurance indemnise leur préjudice.

Toutefois, les contrats les plus complets reconnaissent aux aides bénévoles la qualité d’assuré pour les dommages qu’ils causent à autrui et celle de tiers pour les dommages qu’ils subissent.

En cas d’accident survenu à l’aide bénévole, la garantie responsabilité civile de l’assuré ne joue qu’en l’absence totale de rémunération, y compris en nature : hébergement, repas, salaire…

À noter pour finir qu’une assistante maternelle doit être assurée spécifiquement pour les dommages causés par les enfants qui lui sont confiés mais aussi, et surtout, pour les dommages corporels qu’ils pourraient subir.

Les bénéficiaires de l’indemnisation

Seules les personnes considérées comme « tiers » par rapport à l’assuré sont indemnisées de leurs dommages. Ainsi, dans le cadre des contrats multirisques habitation, les personnes qui ont la qualité d’assuré ne sont pas considérées comme tiers. Cela exclut donc :

- Les membres de la famille de l’assuré : les contrats multirisques habitation ne donnent pas la qualité de tiers aux membres d’une même famille. Cependant, certains contrats listent les membres de la famille considérés comme assurés (conjoint, ascendants et descendants vivant au foyer) ;

- Le « préposé en service » : un professionnel qui intervient dans le logement de l’assuré n’a ni la qualité d’assuré pour les dommages qu'il provoque ni celle de tiers pour les dommages qu’il peut y subir.

Un expert vous répondra