L’assurance dommages ouvrage est obligatoire en cas de travaux de construction ou de rénovation sur sa maison. Une attestation d’assurance dommages ouvrage peut alors être demandée par le notaire en cas de vente du bien immobilier ou encore, par la banque si vous avez besoin d’un crédit immobilier.

Mais comment se procurer une attestation d’assurance dommages ouvrage ? À quoi sert ce document ? Est-il toujours obligatoire ? Coover répond à vos questions et vous donne les bons conseils pour comprendre vos assurances.

Sommaire

À quoi sert l’attestation d’assurance dommages ouvrage ?

L'attestation d’assurance dommages ouvrage est un document qui atteste que vous êtes bien couvert par une assurance dommages ouvrage pour les risques de désordres prévus.

L’assurance dommages ouvrage permet au donneur d’ordre d’une construction, d’une rénovation ou d’un agrandissement, de garantir le bien immobilier sur une période de 10 ans. Cette assurance vient en supplément de la garantie décennale. Toutefois, souscrire une assurance dommages ouvrage permet de recevoir rapidement une indemnisation en cas de sinistre et avant une enquête de responsabilité.

L’assurance DO est également transmissible d’un acquéreur à un autre. Elle protège les propriétaires successifs d’un bien immobilier pendant toute la période. Pour cela, le notaire vérifie la présence de l’attestation puis s’assure que la garantie de dommages ouvrage est bien active chez l’assureur.

À qui fournir une attestation d’assurance dommages ouvrage ?

L’attestation d’assurance dommages ouvrage peut être demandée par plusieurs tiers durant toute la période couverte par la garantie. Pendant une durée de 10 ans, vous devrez fournir une attestation dommages ouvrage dans les cas suivants :

- Dans le cadre d’un crédit immobilier pour une construction. Les banques conditionnent souvent l’accord de prêt bancaire à la souscription d’une assurance dommages ouvrage. Par conséquent, l’attestation de la garantie dommages ouvrage est demandée par la banque avant de débloquer le prêt.

- En cas de rachat d’un bien immobilier ou d’une construction sur plan, le notaire demande une attestation d’assurance dommages ouvrage au vendeur. Ainsi il peut vérifier que l’acheteur sera couvert ou non, et le cas échéant, l’informer du risque en l’absence d’attestation.

- Dans le cas de la revente d’un bien immobilier dans les 10 ans suivants les travaux, l’attestation est également demandée par le notaire. Elle permet en outre de rassurer l’acquéreur. Lorsque le notaire informe l’acheteur qu’il manque l’attestation d’assurance DO, ce dernier peut aisément négocier le prix du bien.

Quels travaux sont couverts par l’assurance DO ?

La garantie dommages ouvrage couvre tous les dommages de nature décennale pendant 10 ans. Sont donc couverts :

- les dommages affectant la solidité de votre maison, immeuble (fissures dans un mur, charpente qui s'effondre, malfaçons dans les fondations, mauvaise implantation etc.) ;

- les malfaçons rendant le bien impropre à sa destination, c'est-à-dire inhabitable (infiltration d'eau, malfaçon dans l'isolation phonique, insuffisance du chauffage etc.) ;

- les biens d’équipement indissociables dont le démontage ou le remplacement pourrait endommager l’édifice (huisserie, canalisations dans les murs, cheminées etc.).

D’autres exemples de travaux qui doivent être couverts par une assurance dommages ouvrage : remplacement du réseau électrique, aménagements intérieur, ravalement de façade, agrandissement, isolation thermique, installation de véranda, pose de carrelage etc…

Quand souscrire une assurance dommages ouvrage ?

Dès lors que vous faites réaliser des travaux de construction ou rénovation par un professionnel et selon l'article L 242-1 du Code des assurances, la souscription d’une assurance dommages ouvrage est obligatoire. En cas de défaut d’assurance dommages ouvrage, les risques encourus sont une peine de 6 mois d'emprisonnement et 75 000€ d’amende. L'assurance DO est obligatoire même pour des rénovations.

L’assurance DO doit être souscrite avant le démarrage des travaux. Il sera plus avantageux pour vous d’obtenir un crédit immobilier et cela sera un gage de garantie pour les acquéreurs en cas de vente. La garantie est ensuite activée dès la réception des travaux pour une durée de 10 ans. Dans la pratique, c’est la réception du procès-verbal de réception des travaux qui fait foi de date de début de garantie.

Après les travaux, l’assurance dommages ouvrage permet au propriétaire de l’édifice de couvrir tous dommages de nature décennale qui surviennent. Cependant, il est possible de souscrire une assurance dommages ouvrage après travaux. Dans ce cas, il s’agit d’une assurance DO rétroactive. Il existe certains assureurs dommages ouvrage qui acceptent de couvrir ce type de risque. Toutefois, ces contrats sont souvent établis sur-mesure.

Notre conseil est donc de contacter un courtier en assurance ou d’utiliser un comparateur d’assurance dommages ouvrage en ligne.

Comment obtenir une attestation d’assurance dommages ouvrage ?

Pour obtenir une attestation dommages ouvrage, il convient que le maître d’ouvrage réponde aux conditions de souscription fixées par l’assureur.

Le maître d’ouvrage, qui commandite le chantier, ne doit pas être confondu avec maître d'œuvre, qui s’assure du bon déroulement des travaux.

En tant que particulier, il vous revient également la qualité de maître d’ouvrage.

Le maître d'œuvre que vous mandatez ainsi que toutes les entreprises qui interviennent doivent être couvertes par une assurance civile décennale. Selon la loi, cette assurance de responsabilité professionnelle est obligatoire. Votre responsabilité en tant que maître d'œuvre est ainsi garantie pendant 10 ans après la fin des travaux.

Après avoir rempli un questionnaire sur la nature des travaux à assurer, il faut envoyer plusieurs documents à la compagnie d’assurance. Une fois les pièces justificatives valides, l’assureur vous adresse une offre.

Une fois l’offre acceptée, vous êtes couvert en dommages ouvrage pour 10 ans à compter de la date de réception des travaux. Vous pouvez alors demander à votre assureur une attestation d’assurance dommages ouvrage. Il se doit d’éditer et de vous fournir gratuitement le-dit document.

Que comprend l’attestation d’assurance DO ?

L’attestation d’assurance dommages ouvrage est une page qui comprend les risques couverts par l’assureur. Ce document offre une synthèse des garanties souscrites et clauses particulières du contrat.

Les mentions suivantes sont présentes sur l’attestation :

- le nom de l’assureur ;

- le nom et l’adresse du souscripteur ;

- le lieu du bien à garantir ;

- le type et la nature des travaux assurés ;

- la date de déclaration d’ouverture de chantier ;

- la date prévue de réception des travaux ;

- le coût total prévisionnel des travaux ;

- les garanties et les franchises prévues.

Au cours de la réalisation des travaux, vous pouvez obtenir une attestation d’assurance dommages ouvrage dite “provisoire”. Elle sert à indiquer aux tiers que vous êtes assuré par une dommages ouvrage.

Cependant, dès lors que le chantier est terminé et que l’assureur a validé le coût final des travaux, vous pouvez demander à l’assurance de vous fournir une attestation dommages ouvrage finale.

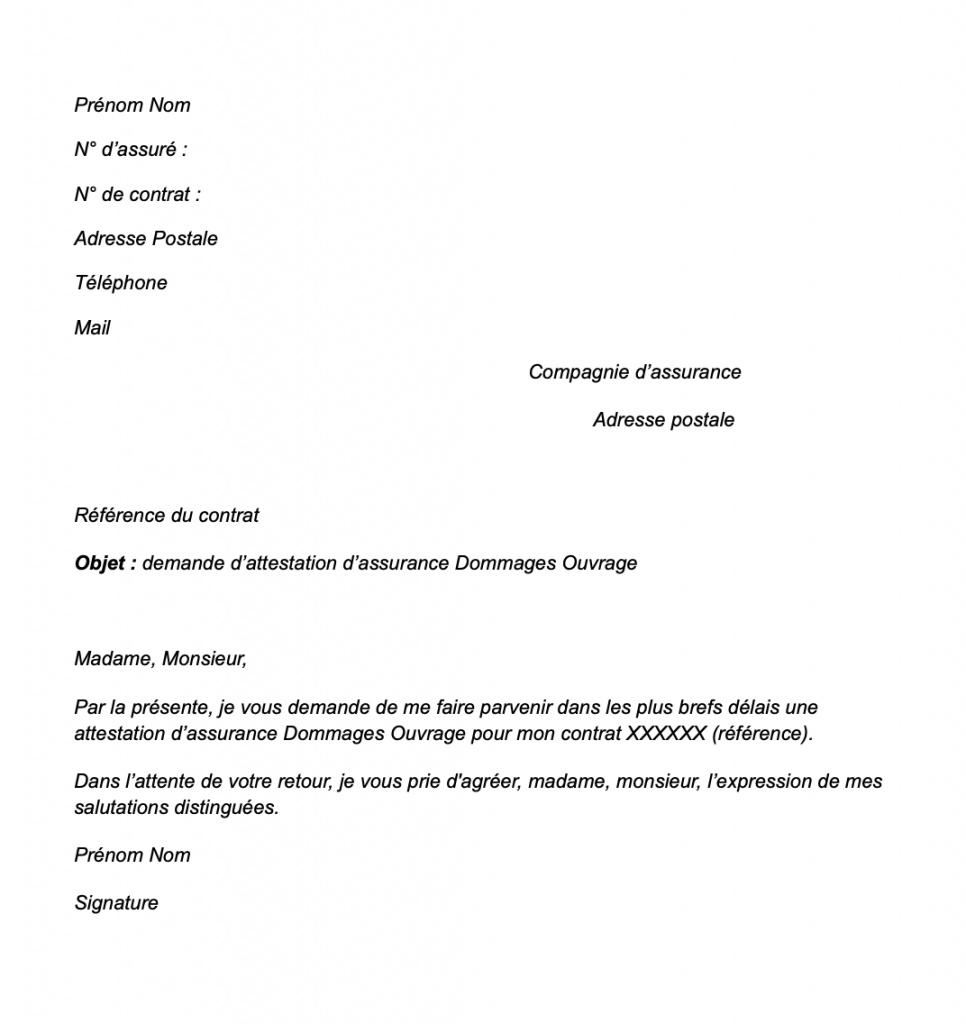

Modèle de demande d’une attestation d’assurance dommages ouvrage

Vous avez souscrit une assurance dommages ouvrage, mais vous n'avez pas d'attestation ? Faites-en la demande auprès de votre assureur. Pour vous aider à obtenir votre document, Coover met à votre disposition une lettre type de demande d'attestation DO.

Voici le texte de la lettre type que vous pouvez également télécharger gratuitement en format word.

Un expert vous répondra