Vous allez construire ou effectuer des travaux dans votre logement et vous désirez souscrire une assurance dommages-ouvrage MAAF pour vous protéger ? Il est en effet important de se renseigner sur tous les aspects de cette couverture, les dommages pouvant coûter cher. Plus spécifiquement, cette garantie proposée par la MAAF vous est dévoilée afin de répondre à vos questions, en passant de la définition basique aux conditions de souscription. Laissez-vous guider.

Sommaire

Qu’est-ce qu’une assurance dommages-ouvrage ?

L’assurance dommages-ouvrage, ou DO, est obligatoire pour toute personne faisant réaliser des travaux de construction qui est appelée maître d’ouvrage. C’est une assurance de choses qui protège l’assuré de tous les désordres affectant son logement de l’ouverture du chantier jusqu’à 10 ans après la réception de l’ouvrage. Elle a été mise en place par la loi Spinetta en 1978.

Détenir la garantie permet d’être indemnisé rapidement par la MAAF, notamment lorsque la solidité ou la viabilité de l’habitation peuvent être remises en cause. La compagnie assure, en dehors de toute recherche de responsabilité, le paiement des travaux de réparation des dommages de ceux dont sont responsables les constructeurs, même résultant d’un vice du sol.

L’article L242-1 du Code des assurances énonce que la personne physique ou morale, le propriétaire, le mandataire de celui-ci ou le vendeur de l’ouvrage, doit souscrire l’assurance avant le début des travaux. Le promoteur, l’entrepreneur ou le constructeur de maisons individuelles est donc concerné. Si cela concerne l’autoconstruction par l’assuré, il est recommandé de souscrire cette assurance même s’il n’encourt pas les mêmes sanctions prévues par la loi, ne serait-ce que pour protéger son patrimoine.

Ce type d’assurance souscrite peut être transmise aux propriétaires successifs. De ce fait, l’inexistence de l’assurance sera ressentie sur le marché comme un facteur négatif de nature à conférer au bien une moins-value.

Il est important de bien différencier l’assurance dommages-ouvrage de la garantie décennale, souscrite par le constructeur, appelé aussi le maître d'œuvre.

Quelles garanties avec l’assurance dommages-ouvrage MAAF ?

L’assurance dommages-ouvrage de la MAAF vous garantit une protection du départ des travaux à une période de 10 ans après la fin pour des dommages affectant la solidité ou la durabilité du bien immobilier. Une fissure dans un mur, un effondrement de la toiture ou une fragilité des tuyaux sont des sinistres demandant une réparation. Ces derniers peuvent apparaître des années après, l’assurance DO est donc là pour indemniser l’assuré de ces désagréments.

Aussi, les abandons de chantier et les dommages liés à la sécurité de l’habitation sont des points couverts par la police d’assurance, et ce, sans décision de justice nécessaire au préalable.

Qu’importe qu’il y ait une responsabilité fondée du constructeur, la MAAF rembourse le souscripteur du contrat avant de se retourner contre l’assureur du fautif. Cela est possible tant que les dommages résultent d’un vice du sol ou de construction et non d’une usure normale ou tout autre événement, tel qu’un dégât des eaux ou un incendie. Dans ces cas-là, c’est l’assurance habitation qui est concernée.

Quel est le prix de l’assurance dommages-ouvrage MAAF ?

La MAAF propose une assurance DO entre 3 000 et 4 000 € pour une couverture de travaux allant de 30 000 à 500 000 €. Le prix de l’assurance dommages-ouvrage est calculé sur le montant des œuvres, que ce soit pour un agrandissement d’un habitat existant ou une nouvelle construction.

Vous trouverez ci-dessous un tableau récapitulatif des tarifs de l’assurance dommages-ouvrage à la MAAF en 2023 :

| Tranche de coût des travaux | Prix par tranche |

|---|---|

| 30 000 à 80 000 € | 3 205 € |

| 80 001 à 120 000 € | 3 410 € |

| 120 001 à 220 000 € | 3 900 € |

| 220 001 à 500 000 € | Non connu |

Quelles sont les conditions de la dommages-ouvrage MAAF ?

La MAAF demande quelques éléments afin de pouvoir souscrire son assurance dommages-ouvrage. Le projet de travaux d’une maison individuelle doit en effet répondre aux conditions suivantes :

| Condition | Construction | Rénovation |

|---|---|---|

| Montant des travaux | Non connu | Non connu |

| Lieu du chantier | France métropolitaine et départements et régions d’outre-mer | France métropolitaine et départements et régions d’outre-mer |

| Appel à un professionnel |

Les conditions générales de la MAAF énoncent tous les points importants, que ce soit les critères d’acceptation du risque ou les exclusions.

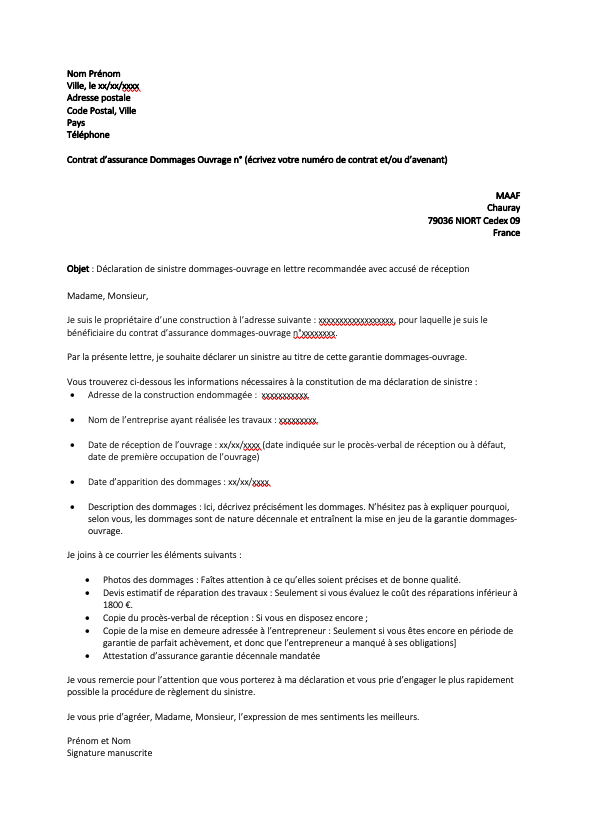

Déclaration d’un sinistre en assurance dommages-ouvrage MAAF

Lors de la déclaration d’un sinistre assurance dommages-ouvrage, plusieurs documents doivent être apportés à la compagnie d’assurances MAAF, à commencer par la preuve de la responsabilité civile décennale du maître d'œuvre. Il est donc important de s’assurer de son existence avant d’entamer les travaux.

Ensuite, la déclaration doit être suivie :

- du numéro de police d’assurance dommages-ouvrage ;

- du nom du constructeur, si ce n’est pas l’assuré lui-même ;

- des coordonnées postales du bien immobilier sinistré ;

- de la date de première occupation dans le logement ;

- du jour d’apparition des dommages.

Pour ce faire, Coover met à votre disposition un modèle de déclaration de sinistre dommages-ouvrage MAAF.

Dès la réception de la déclaration de sinistre, l’assureur MAAF a un délai maximal de 60 jours pour instruire la requête. Ensuite, s’il accepte la prise en charge, il doit présenter une offre d’indemnité dans les 90 jours maximum après la même date de réception.

Dans les autres cas, il convient de se renseigner sur ce qui est énoncé dans les conditions générales du contrat. Un expert en dommages-ouvrage analysera le coût des travaux et l’indemnisation correspondra à ce montant.

Notre avis sur l’assurance dommages-ouvrage MAAF

L’assurance dommages-ouvrage MAAF se destine en premier lieu aux particuliers, mais peut aussi être souscrite par une société civile immobilière (SCI).

Chez Coover on aime :

- Pas d’étude du sol nécessaire

- Si une étude du sol, de type G2, est réalisée par un bureau d’étude spécialisé, il est possible d’obtenir une réduction de 50 % sur la cotisation de l’assurance dommages-ouvrage ;

- Des indemnisations après sinistres rapides ;

- Une garantie transmissible en cas de vente avant les 10 ans.

Chez Coover on aime moins :

- Montant élevé des cotisations de l’assurance en comparaison avec les concurrents

- Nécessité de faire appel à divers professionnels, comme un architecte ou un maître d'œuvre.

Comment contacter la MAAF pour votre assurance dommages-ouvrage ?

Si votre demande concerne une déclaration de sinistre, leur numéro de téléphone est : 3015 (service et appel gratuits du lundi au vendredi de 8 h 30 à 20 h et les samedis de 8 h 30 à 17 h)

Leurs coordonnées postales sont les suivantes :

MAAF

Chauray

79036 NIORT Cedex 09

Pour finir, vous pouvez toujours trouver l’agence MAAF la plus proche de chez vous grâce à la liste disponible sur leur site.

Coover vous recommande de prévenir la MAAF dès la fin des travaux et de l’informer des modifications pour mettre à jour l’assurance habitation.

FAQ

Si vous ne trouvez pas d’assureur dommages-ouvrage ou que la plupart refusent de vous couvrir, vous pouvez vous tourner vers le bureau central de tarification (BCT). L’organisme fixera la tarification de l’assurance auprès de la compagnie désignée par vos soins.

En tant que professionnel, vous risquez une peine de 6 mois d’emprisonnement et/ou une amende de 75 000 €. Si vous êtes un particulier et que vous effectuez les travaux pour vous-même, aucune sanction ne peut être appliquée, la garantie n’étant pas obligatoire.

L’étude de sol a pour but de connaître avec précision la nature et le type de sol, et les caractéristiques du terrain sur lequel sera fondé le bien immobilier. En demandant cela, un assureur en dommages-ouvrage se prémunit des risques.

Un expert vous répondra