En matière d’assurance, quel que soit le bien ou la personne assurée, les tarifs ne sont pas réglementés : les primes sont fixées librement par chaque assureur. Les critères que retiennent les assureurs pour faire varier les prix des assurances auto sont en revanche similaires d'un assureur à l'autre. Quels sont les critères utilisés pour le calcul des primes auto ? Quel est le meilleur tarif possible pour une couverture assurance auto ? Nos experts comparent pour vous les offres.

Sommaire

Comment sont les critères des tarifs de l’assurance auto ?

Même si les assureurs se concurrencent sur leurs tarifs - et l’affirment à grand renfort de publicité -, ils utilisent tous à peu près les mêmes critères pour fixer le prix d’un contrat d’assurance auto ou moto.

Le principe est simple : moins l’assuré a eu et aura d’accidents responsables, moins il coûtera cher à son assureur. Ensuite, le principe du bonus-malus permet de faire du cas par cas, ainsi que les antécédents de l’assuré en tant que conducteur. Les conducteurs qui se sont rendus responsables d’accidents peuvent voir leur prime d’assurance auto augmenter jusqu’à 400 % au maximum. Néanmoins, ces majorations sont supprimées au bout de deux ans.

Assurance auto selon le profil du conducteur

Pour évaluer combien va coûter un assuré, les statistiques des sinistres donnent quelques tendances, qui permettent de présumer que certains risques vont se réaliser plus vite pour certains conducteurs, moins pour d’autres. C’est ainsi que le sexe, l’âge, la situation familiale et l’ancienneté du permis de conduire sont des critères dont les assureurs tiennent compte pour fixer un tarif d’assurance auto ou moto.

- Le sexe : les femmes ont moins d’accidents graves que les hommes, essentiellement parce qu’elles conduisent en général de plus petites voitures, surtout en ville (donc à petite vitesse) et rarement sous l’emprise de l’alcool. Elles ont plus d’accrochages que les hommes, mais moins coûteux ;

- L’âge : les jeunes de 18 à 25 ans, communément les conducteurs étudiants, ont plus d’accidents que leurs aînés, parce qu’ils sont moins expérimentés, conduisent des véhicules plus vétustes, un peu trop vite et plus souvent après avoir bu;

- La situation familiale : les conducteurs chargés de famille conduisent en général plus prudemment que les conducteurs célibataires ou sans enfants ;

- L’ancienneté du permis de conduire : les « jeunes conducteurs » ont plus d’accidents graves dans la période qui suit immédiatement l’obtention de leur permis de conduire.

Les « jeunes conducteurs » qui s’assurent en leur nom propre paient, la première année, une surprime égale au maximum à 100 % du tarif de base. Celle-ci est diminuée de moitié la seconde année et disparaît totalement la troisième année. Néanmoins, elle peut être réduite de moitié si le conducteur a bénéficié d’un apprentissage anticipé de la conduite (c’est-à-dire de la conduite accompagnée).

À noter également que les assureurs considèrent comme « jeunes conducteurs » ceux qui ont leur permis depuis longtemps mais n’ont pas été personnellement assurés durant les trois années précédant la souscription du contrat.

Le prix d’une assurance auto selon l es antécédents du conducteur

Comme on s’en doute, plus le conducteur a eu d’accidents responsables, plus son tarif d’assurance grimpe. Pour évaluer ce paramètre, l’assureur utilise un relevé d’informations fourni par l’assureur précédent, intitulé « Déclaration d’antécédents ». Il comporte notamment les informations suivantes :

- La date de souscription du contrat ;

- Le numéro d’immatriculation du véhicule ;

- Les nom, prénoms, date de naissance des conducteurs désignés dans le contrat ;

- Le numéro et la date de délivrance de leur permis de conduire ;

- Le nombre, la nature, la date de survenance et la part de responsabilité retenue pour les sinistres que le conducteur a eus au cours des cinq ans précédents ;

- Le coefficient de bonus-malus dont il a bénéficié lors de la dernière échéance annuelle.

Ces informations figurent également dans les avis d’échéance annuels. En effet, ils indiquent systématiquement le montant de la prime de base et les coefficients de bonus-malus appliqués. Lors de la résiliation d’un contrat d’assurance auto ou moto, l’ancien assureur l’envoie automatiquement. Mais, en dehors de toute résiliation, tout assuré peut le demander à son assureur, qui doit le lui fournir dans les 15 jours.

Le modèle de véhicule : déterminant pour la prime d’assurance auto

Assurer une grosse cylindrée à la marque prestigieuse coûte évidemment plus cher qu’assurer une petite citadine « banale ». Son âge et son niveau d’équipement comptent aussi dans le tarif de l’assurance.

- Le modèle et la cylindrée : plus le véhicule est puissant, plus il est cher à l’achat, et plus il sera cher à rembourser en cas de vol. Par ailleurs, la puissance accroît aussi les possibilités de conduite trop rapide, donc de risques potentiels d’accident. Tout cela augmente le tarif de l’assurance, et vous ne paiera pas donc pas la même cotisation pour un SUV que pour une voiture sans permis.

- L’ancienneté du véhicule : plus le véhicule est récent, plus il est cher à acheter, donc à rembourser s’il est volé. Il en est de même s’il est ancien ou rare (dans ce cas, mieux vaut alors se tourner vers un assureur spécialisé dans les véhicules de collection) ;

- Les équipements : intérieur cuir et ronce de noyer, toit ouvrant, jantes en aluminium, peinture métallisée font aussi gonfler le tarif de l’assurance pour deux raisons : ils augmentent la valeur globale du véhicule et si un équipement est volé, il coûtera cher à rembourser.

En matière d’assurance deux-roues, la modification illégale de la puissance du moteur par l’assuré autorise son assureur à refuser de rembourser les frais consécutifs à un accident.

Si vous conduisez plusieurs types de véhicule, par exemple une voiture et un scooter ou une moto, demandez à votre assureur de tenir compte du même coefficient de bonus pour les deux.

L’usage et la fréquence d’utilisation détermine t-il le prix d’une assurance auto ?

Un assuré qui utilise tous les jours sa voiture ou sa moto pour aller travailler, voire pour exercer sa profession, court plus de risques de causer ou de subir un sinistre que s’il ne s’en sert qu’une ou deux fois par semaine, seulement à titre privé. L’usage et la fréquence d’utilisation du véhicule sont donc des paramètres très importants pour fixer le tarif d’un contrat d’assurance : plus le risque de sinistre est élevé, plus le contrat est cher.

Mais en échange la couverture garantie par le contrat sera bien adaptée aux besoins de réparation ou de remboursement potentiels.

Les contrats d’assurance auto ou moto proposent en général quatre possibilités :

- Déplacements privés ;

- Déplacements privés et trajet domicile/travail ;

- Déplacements privés, trajet domicile/travail, usage professionnel ;

- Tournées régulières, pour ceux qui utilisent leur véhicule pour des visites de clientèle (médecins, infirmières, VRP, etc.).

Dans tous les cas, l’usage professionnel de la voiture ou de la moto doit être clairement indiqué sur le contrat. Sinon, l’assureur a le droit de refuser de prendre en charge un sinistre qui ne correspond pas à la déclaration de l’assuré.

Si exceptionnellement vous devez utiliser votre véhicule personnel pour remplacer provisoirement, votre voiture de fonction, prévenez votre assureur. Il adaptera votre contrat à cette situation provisoire. À moins que l’assureur de l’employeur ne se charge de cette couverture. À voir avec l’un et l’autre.

Veuillez noter qu'il existe désormais des contrats d'assurance dont la prime est calculé au kilomètre parcouru : les contrats d'assurance auto au kilomètre.

Pour toutes formules de bases souscrites, vous pourrez souscrire à une assurance auto complémentaire vous protégeant contre le vol, la panne, ect.

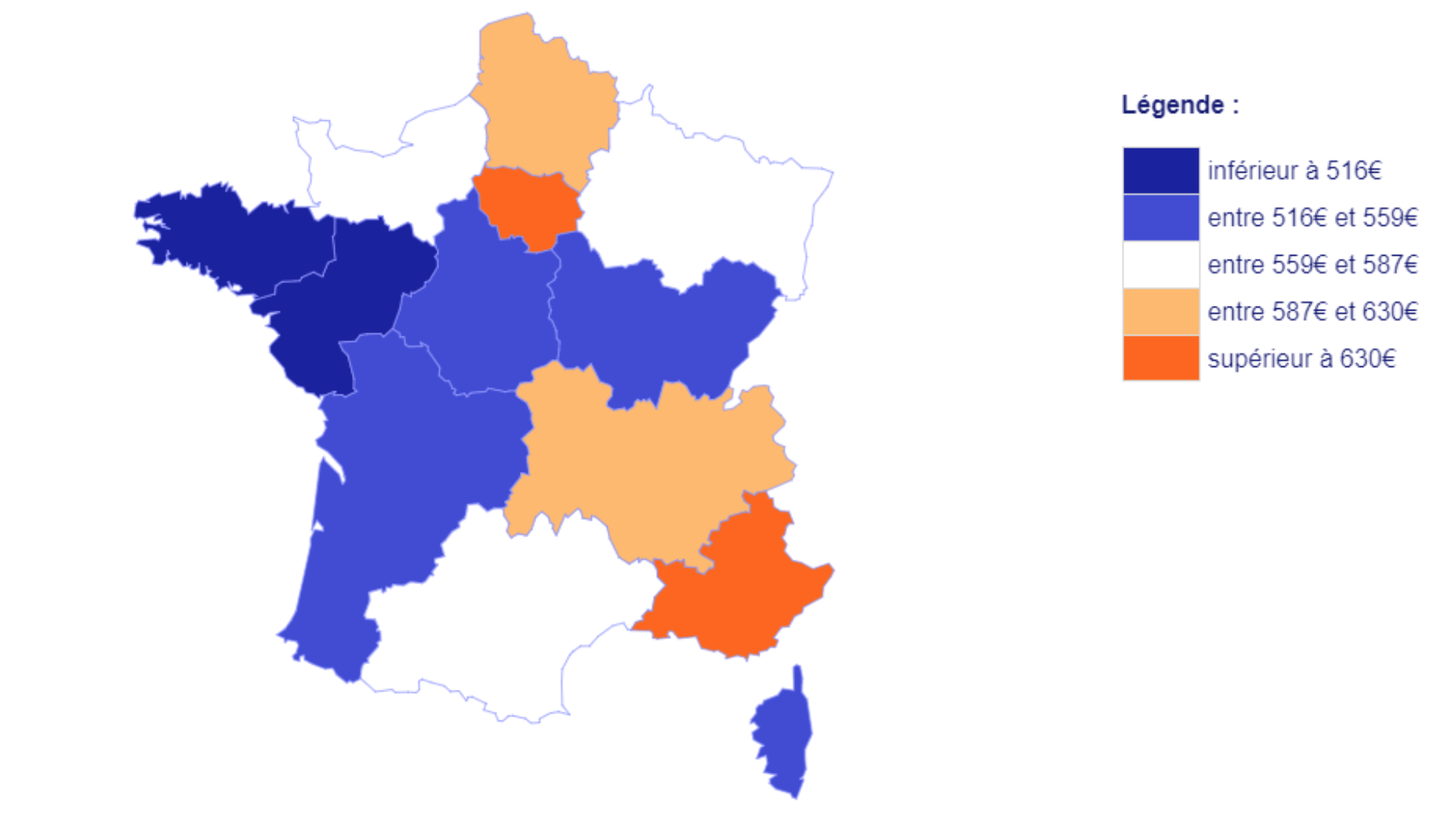

La zone de circulation pour la prime d’assurance auto

Autre paramètre pris en compte par les assureurs : la zone de circulation. Là encore les statistiques de sinistres parlent d’elles-mêmes : les risques d’accident, de vol ou de dommage ne sont pas les mêmes à la ville et à la campagne, dans les grandes métropoles, dans les petites villes ou les villages. Par conséquent, quel que soit le lieu de résidence déclaré par l’assuré, si la zone où il va circuler avec son véhicule présente des risques potentiels de sinistre, sa prime d’assurance sera plus élevée. Et sa couverture d’autant mieux adaptée.

L’endroit où est stationnée la voiture ou la moto est aussi un paramètre qu’il faut déclarer à l’assureur. Il vous proposera un contrat adapté aux risques que court le véhicule, compte tenu des moyens de garage dont vous disposez.

Annulation de permis : quelles conséquences pour mon assurance auto ?

Lorsque le permis de conduire est annulé, le mieux est d’en informer immédiatement son assureur, ne serait-ce que pour réduire le montant du contrat, si aucun autre conducteur ne conduit habituellement le véhicule. En effet, seules les garanties de la responsabilité civile, et éventuellement du vol, de l’incendie ou du bris de glace, restent intéressantes. Mais les dommages corporels du conducteur ou les dommages collision n’ont plus lieu d’être : l’assureur peut donc les suspendre.

Toutefois, l’annulation du permis de conduire d’un assuré autorise l’assureur à résilier le contrat avant échéance, si le contrat le prévoit. La résiliation prend alors effet un mois après l’information de l’assuré.

Le prix d’une assurance auto varie-t-elle selon le nombre de conducteurs ?

Les assureurs distinguent les conducteurs désignés au contrat, souvent les deux conducteurs principaux, des conducteurs occasionnels du véhicule. Ceux qui figurent nominativement sur le contrat sont ceux qui utilisent régulièrement le véhicule. Ceux qui ne sont pas nommés ne peuvent le conduire qu’épisodiquement. Lorsqu’un conducteur occasionnel est appelé à utiliser le véhicule régulièrement, il doit être signalé comme tel à l’assureur, afin qu'il puisse bénéficier des mêmes garanties que le conducteur officiel.

Soulignons que certaines mutuelles d’assurances autorisent tous leurs sociétaires à se prêter entre eux leurs véhicules, qu’ils soient ou non de la même famille et sans avoir de déclaration particulière à faire auprès d’elle. Cela peut se révéler utile dans le cadre d’un covoiturage, et vous évitera de devoir modifier votre contrat d'assurance auto existant pour prêter votre volant aux passagers de votre véhicule.

À noter enfin que, lorsqu’une personne conduit le véhicule d’un assuré à son insu et se rend responsable d’un accident, le coefficient de bonus-malus de l’assuré n’est pas modifié.

Le tarif d'une assurance auto varie 500 et 700 euros pour un contrat tous risques, car les pris sont plus élevés que pour un contrat avec des garanties de base. Pensez à analyser vos besoins afin de savoir si un contrat tous risques est le plus adapté à votre situation !

Différents critères sont utilisés pour déterminer le montant d'une prime d'assurance auto, tels que : l'âge du conducteur principal, son sexe, sa situation familiale et professionnelle, le lieu de résidence, le type de permis de conduire et son ancienneté, ainsi que les caractéristiques du véhicule en lui-même.

Pour trouver l'assurance auto la moins chère du marché, vous devrez regarder vers les formules d'assurance auto au tiers des assureurs : il s'agit de la formule d'assurance la moins chère, mais aussi la moins complète, car elle n'inclut que la responsabilité civile et vous protège donc très peu.

Un expert vous répondra