Vous avez un litige concernant votre assurance auto, car vous êtes en mésentente avec votre assureur ? Que ce soit à propos d’une indemnisation insuffisante lors d’un sinistre, d’une augmentation de la cotisation sans motif valable ou encore d’une contestation d’une expertise réalisée, il existe diverses solutions. Voyons tout de suite comment régler le problème, à commencer par un recours à l’amiable avant de passer par un médiateur et d’intenter une action en justice.

Sommaire

Dans quels cas peut-il y avoir un litige en assurance auto ?

Après avoir souscrit un contrat par le biais d’un comparateur en ligne d’assurances auto ou d’une compagnie directement, de nombreuses situations peuvent donner lieu à un litige.

Sachez par exemple que le contrat peut être résilié par l’assureur, mais cette résiliation est considérée comme abusive s’il n’y a pas de réelle justification ou que vous n’êtes pas d’accord avec ses arguments. Le problème réside dans le fait que l’assureur auto n’a pas l’obligation légale de motiver son acte.

De plus, vous pourriez être en mésentente sur le montant de l’indemnisation versé lors d’un sinistre venant de survenir ou à propos du refus catégorique de l’assureur de vous couvrir pour cet accident. Cette négation s’appelle communément une exclusion de garanties.

Enfin, il existe d’autres raisons pouvant créer un litige, comme une cotisation ou une franchise plus élevée alors que le risque est le même ou encore un désaccord sur le rapport d’expertise de l’assurance auto.

Qui contacter en premier lors d’un litige en assurance auto ?

La première action à réaliser en cas de litige d’une assurance auto est de prendre contact avec l’assureur, via un conseiller client, l’agent habituel ou le responsable d’agence. C’est une solution à l’amiable qu’il est obligatoire de considérer depuis 2015 avant d’engager des procédures plus complexes et plus fastidieuses.

Le désaccord doit être signalé par l’envoi d’une lettre recommandée avec accusé de réception dans un délai maximum de 2 ans. Un échange des arguments s’opère ensuite à l’oral ou à l’écrit pour tenter de trouver une solution qui convienne à tout le monde. Une transaction est alors signée pour mettre fin au litige.

Il est également possible de faire appel soi-même à un expert indépendant dans le cas d’une contestation de l’indemnisation versée.

En outre, si cela ne suffit pas, la demande peut être effectuée auprès du service réclamation ou consommateur de la compagnie d’assurance auto afin de résoudre le litige. La requête doit respecter les conditions générales du contrat où figurent obligatoirement ses coordonnées. Les éléments à joindre sont la description exacte du litige, les références du contrat ou du dossier de sinistre, les démarches déjà faites et les coordonnées personnelles pour être contacté. De plus, il est fortement recommandé d’y insérer toutes les copies des documents en rapport avec le problème. À la réception du courrier, le service a 2 mois pour répondre à la requête.

Pensez à garder toutes vos pièces envoyées afin d’être prêt à passer aux autres étapes si nécessaire.

Comment saisir un médiateur en assurance auto en cas de litige ?

Sans réponse du service réclamation pour régler le litige de l’assurance auto ou si elle ne vous convient tout simplement pas, le médiateur de l’assurance peut être sollicité.

Le médiateur de l’assurance est une autorité indépendante et extérieure aux compagnies d’assurances. Il accompagne et aide à trouver une solution amiable à un litige d’assurance auto entre les assurés et les assureurs membres de la Médiation de l’Assurance.

Il peut être saisi par courrier ou voie électronique par l’assuré ou ses représentants, les associations de consommateurs, les professions juridiques, les pouvoirs publics et l’assureur en accord avec son client. Le contrat d’assurance indique en général ses coordonnées ou celui d’un autre médiateur dans le cas où l’assureur n’est pas membre de l’autorité.

L’appel à la Médiation de l’Assurance est gratuit et anonyme, mais vous devez au préalable pouvoir justifier d’avoir essayé de résoudre le litige d’assurance auto à l’amiable par écrit et n’avoir engagé aucune poursuite en justice. Après réception de la demande, l’organisme répond dans un délai de 90 à 180 jours ou avertit d’un retard de traitement et la procédure met en suspend le délai de prescription de 2 ans. Durant la procédure, vous avez la possibilité de vous faire assister par un avocat en droit des assurances et donc spécialiste de l’assurance auto.

Vous pouvez vous informer de la liste des assureurs membres de la Médiation de l’Assurance.

Comment contester judiciairement une décision de l’assureur ?

La procédure judiciaire du litige d’assurance auto, qui est toujours à effectuer en dernier recours, peut débuter si les étapes précédentes n’ont pas été concluantes. Il faut savoir que cette démarche peut être longue et coûter cher. Connaître la juridiction compétente dépend du degré d’importance du litige.

Pour un litige inférieur ou égal à 10 000 €, l’action en justice contre l’assurance auto s’effectue auprès du tribunal de proximité ou du tribunal judiciaire. Dans le cas où la somme est supérieure à 10 000 €, seul le tribunal judiciaire doit être saisi. Un avocat doit vous représenter dans le cas où la somme atteint 10 000 €. Pour un montant inférieur, ce n’est pas obligatoire, mais conseillé pour obtenir gain de cause avec plus de solidité.

Par rapport au lieu de la saisie, vous avez le choix entre la juridiction de votre lieu de résidence ou celle du lieu de survenance de l’accident auto.

Lorsque le litige porte sur la réparation d’un dommage corporel, le délai de prescription pour intenter l’action en justice passe de 2 à 10 ans.

L’Autorité de Contrôle Prudentiel et Résolution est-elle une solution en cas de litige assurance auto ?

L’Autorité de Contrôle Prudentiel et de Résolution, ou ACPR, surveille, entre autres, l’activité des banques et des assureurs. En tant que professionnel ou particulier, il est possible de la saisir pour exprimer son mécontentement contre la compagnie d’assurance auto.

Contrairement au médiateur de l’assurance, elle ne règle pas le litige d’assurance auto entre le client et la compagnie, mais répond aux interrogations sur la réglementation et les pratiques des acteurs concernés. Pour la solliciter, des éléments doivent être envoyés par courrier ou par voie électronique, tels que :

- l’identité du demandeur ;

- la compagnie d’assurance auto concernée ;

- l’exposition de la situation et du litige ;

- la copie du contrat d’assurance.

La garantie protection juridique est-elle utile en cas de litige assurance auto ?

La garantie protection juridique figure généralement dans les contrats d’assurance habitation, d’assurance auto ou avec certaines cartes bancaires. Elle peut vous être utile en cas de litige assurance auto, sauf si elle fait partie du même contrat de l’assureur poursuivi.

Avec la protection juridique, vous pouvez être accompagné et aidé juridiquement pour connaître vos droits et les démarches possibles. De même, lors d’un procès, une prise en charge des frais d’avocat, de procédure ou encore de frais annexes peut être avancée ou remboursée par l’assureur.

Ce dernier a toutefois le choix de s’opposer à l’action en justice s’il estime qu’elle n’est pas justifiée. Il existe aussi des planchers et des plafonds d’indemnisation, il est donc important de bien se renseigner au préalable sur les diverses conditions.

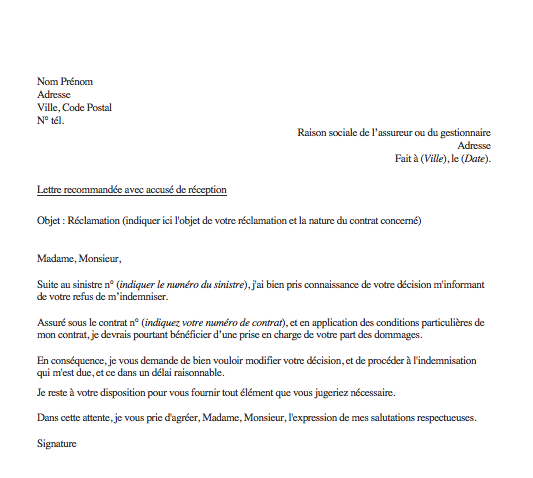

Réclamation suite à un litige en assurance auto : notre modèle gratuit

Nous mettons à votre disposition notre courrier type pour votre litige en assurance auto à télécharger gratuitement et à envoyer en recommandé dans un délai de 2 ans. Avant de l’utiliser, soyez sûr que vous n’êtes pas dans un cas d’exclusion des garanties figurant dans le contrat.

FAQ

Le délai de prescription est de 2 ans à compter de la date de l’événement qui a provoqué le litige d’assurance auto. Le délai peut être plus long par l’une des causes ordinaires de suspension, telles que la désignation d’un expert ou l’envoi d’un courrier recommandé. Aussi, il est de 10 ans pour les recours d’assurance auto de dommages corporels.

En cas d’accident non responsable, il existe en premier lieu la déclaration de sinistre auprès de son propre assureur. Ensuite, il est possible d’effectuer un recours direct auprès de l’assureur du responsable du sinistre pour lui réclamer l’indemnisation. Cette solution n’est envisageable que dans le cas où l’accident, avec certitude, concerne un tiers ou un autre conducteur identifié. Si l’assurance auto de l’individu responsable d’un montant supérieur à 10 000 € est en désaccord, elle peut intenter une action en justice.

Il est obligatoire de détenir au minimum la garantie responsabilité civile lorsque l’on possède un véhicule terrestre à moteur en état de rouler. Si tous les assureurs refusent de vous protéger, il est possible de s’orienter vers le Bureau Central de Tarification. L’organisme contraindra la compagnie sélectionnée par vos soins de vous couvrir.

Un expert vous répondra